存量房貸利率下調(diào)呼聲漸起 靈活調(diào)整還款模式目前是可選項(xiàng)

存量房貸利率下調(diào)呼聲漸起 靈活調(diào)整還款模式目前是可選項(xiàng)

濟(jì)南市民李傳力面對(duì)著較高的房貸利率,,感到壓力頗大。他在2021年購(gòu)房時(shí),,商業(yè)房貸利率為L(zhǎng)PR+35BP,,盡管之后利率幾經(jīng)調(diào)整降至4.2%,但仍高于當(dāng)前濟(jì)南新發(fā)房貸的3.45%約75個(gè)基點(diǎn),。李傳力期望銀行能像過(guò)去一樣主動(dòng)調(diào)低房貸利率,,或者重啟轉(zhuǎn)按揭業(yè)務(wù)來(lái)減輕負(fù)擔(dān),但這似乎難以實(shí)現(xiàn),。

據(jù)了解,,許多在房貸利率高峰期購(gòu)房的人,特別是二套房購(gòu)房者,,都希望能通過(guò)降低貸款利率來(lái)緩解還款壓力,。然而,業(yè)內(nèi)人士表示,,轉(zhuǎn)按揭業(yè)務(wù)的重啟不太可能,,且要調(diào)整存量房貸利率,,還需相關(guān)政策支持及平衡各方利益。

存量房貸利率下調(diào)呼聲漸起 靈活調(diào)整還款模式目前是可選項(xiàng)

轉(zhuǎn)按揭,,即借款人在A銀行的房貸因利率較高,,選擇在B銀行獲得更低利率貸款來(lái)結(jié)清A銀行債務(wù),并將此貸款轉(zhuǎn)移至B銀行的過(guò)程,,早于2007年被監(jiān)管機(jī)構(gòu)叫停,,主要原因是其可能加劇房地產(chǎn)市場(chǎng)和金融市場(chǎng)風(fēng)險(xiǎn),以及導(dǎo)致銀行間的不正當(dāng)競(jìng)爭(zhēng),。

李傳力算了筆賬,,若房貸利率能進(jìn)一步下調(diào)至3.25%,他將能節(jié)省大量利息支出,。當(dāng)前,,不少存量房貸借款人也在探討是否有可能進(jìn)一步降低他們的房貸利率。銀行方面,,則因?yàn)閮粝⒉钜烟幍臀?,?dān)心下調(diào)利率會(huì)進(jìn)一步壓縮利潤(rùn)空間,且目前并沒(méi)有相關(guān)政策支持下調(diào)存量房貸利率,。

為幫助購(gòu)房者減輕負(fù)擔(dān),,部分銀行已推出創(chuàng)新還款方案,如平安銀行的“二階段還款”,、建行的“輕松供”等,,旨在提供更加靈活的還款方式。此外,,有專(zhuān)家建議銀行可考慮發(fā)放利率優(yōu)惠券,,既階段性降低了客戶(hù)負(fù)擔(dān),又使銀行能靈活控制成本與風(fēng)險(xiǎn),,不失為一種可行的解決方案,。

“蜘蛛人”命懸一線 這群人沖上六樓救人

《長(zhǎng)樂(lè)曲》發(fā)布定檔預(yù)告,將于8月26日開(kāi)播

女子磚縫種菜長(zhǎng)勢(shì)喜人驚呆網(wǎng)友 創(chuàng)意種植挑戰(zhàn)想象極限

美國(guó)軍營(yíng)水污染恐致癌:約100萬(wàn)人受影響,,超54萬(wàn)人索賠

專(zhuān)家分析丨加沙停火談判緣何難以“談下去”

《長(zhǎng)樂(lè)曲》發(fā)布定檔預(yù)告,,將于8月26日開(kāi)播

共享單車(chē)私裝遛娃神器致孩子受傷 安全警鐘再響

行李箱超額2厘米加收700元?女子機(jī)場(chǎng)大鬧

川藏青藏公路建成通車(chē)70周年

“蜘蛛人”命懸一線 這群人沖上六樓救人

俄火箭炮打擊赫爾松地區(qū)烏軍 庫(kù)爾斯克局勢(shì)白熱化

俄稱(chēng)“高加索”港遭烏導(dǎo)彈襲擊 烏暫無(wú)回應(yīng)

誰(shuí)擔(dān)責(zé),?攤主免費(fèi)幫客人絞肉致殘能索賠嗎

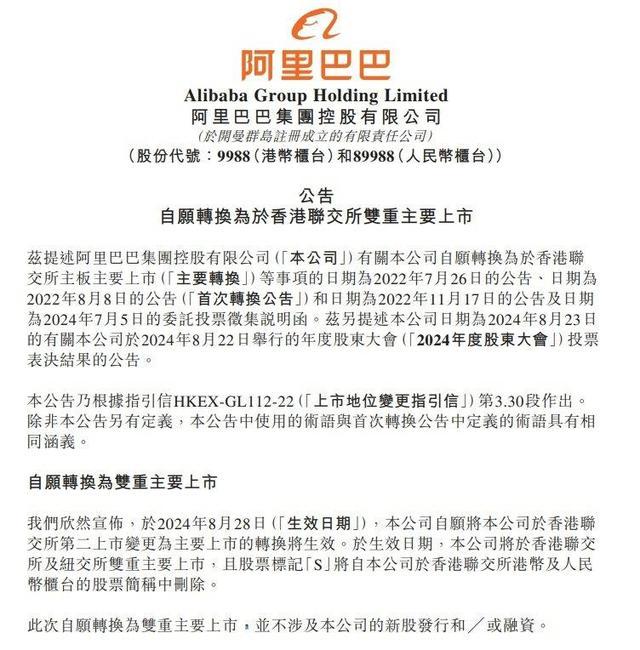

阿里巴巴將在香港、紐約雙重主要上市

莫迪訪烏克蘭“走外交鋼絲”,,行前堅(jiān)稱(chēng)“任何問(wèn)題都無(wú)法在戰(zhàn)場(chǎng)上解決”

林肯號(hào)航母抵達(dá)中東

女子磚縫種菜長(zhǎng)勢(shì)喜人驚呆網(wǎng)友 創(chuàng)意種植挑戰(zhàn)想象極限

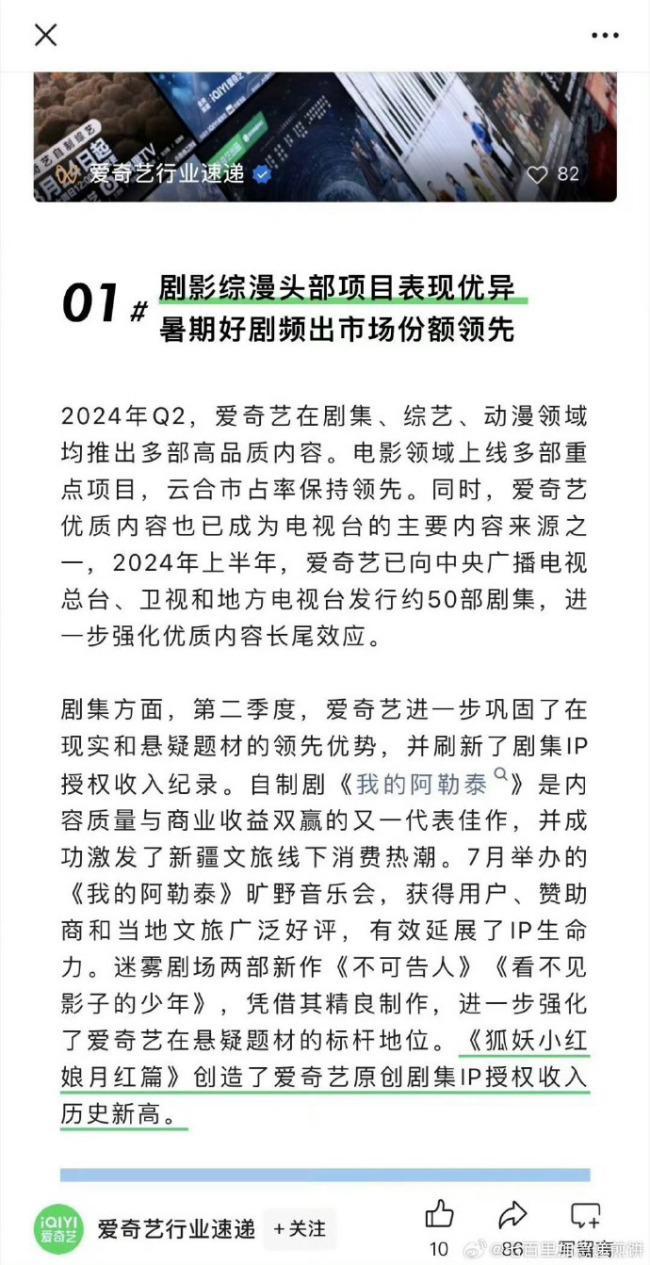

楊冪主演的《狐妖小紅娘月紅篇》創(chuàng)造了劇集ip授權(quán)收入歷史新高

外媒:法軍艦在紅海救援行動(dòng)中摧毀“滿(mǎn)載炸藥”無(wú)人艇,法軍方發(fā)現(xiàn)場(chǎng)照片

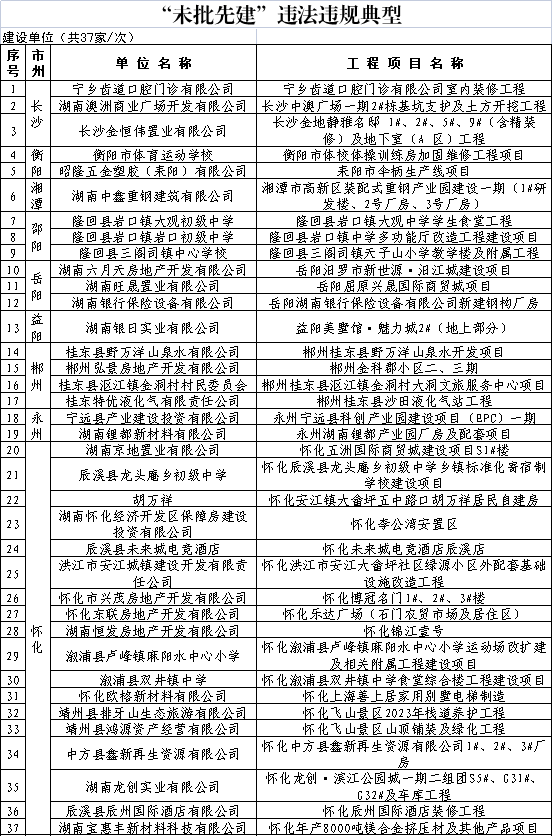

湖南曝光一批未批先建違法違規(guī)典型

意大利副總理:西方供烏武器可打擊俄境內(nèi)目標(biāo)或引發(fā)全球戰(zhàn)爭(zhēng)

花少6概念海報(bào)曝光:青春色彩引期待

當(dāng)韓國(guó)網(wǎng)友看到NBA球星的集體中國(guó)行后,,全都陸陸續(xù)續(xù)的破防了

烏首次承認(rèn)利用西方武器越境攻擊俄目標(biāo)

葛思齊直播曝光大S視頻,,稱(chēng)還有更猛的料

在臺(tái)海生事!日本染指臺(tái)海的險(xiǎn)惡用心藏不住了

“林肯”號(hào)航母已進(jìn)入這一區(qū)域,!

面對(duì)殖民歷史,,韓國(guó)陷入“深刻辯論”

普京:烏軍試圖襲擊庫(kù)爾斯克核電站,希望國(guó)際原子能機(jī)構(gòu)真的能夠履行承諾

消息人士稱(chēng)伊朗前總統(tǒng)萊希墜機(jī)原因已確定,,外媒:伊朗武裝部隊(duì)予以否認(rèn)

以色列不滿(mǎn)布林肯發(fā)言,,哈馬斯懷疑華盛頓意圖,美式調(diào)解令中東迷茫

郭剛堂說(shuō)只有堅(jiān)持才能有結(jié)果 二次審判待公正裁決

英國(guó)版比爾蓋茨和女兒確認(rèn)遇難 遺體被發(fā)現(xiàn)卡在船艙床墊中

朔爾茨稱(chēng),烏克蘭秘密準(zhǔn)備襲擊俄庫(kù)爾斯克州的軍事行動(dòng),,未與德國(guó)協(xié)商

無(wú)緣首進(jìn)四強(qiáng),!袁悅0-2遭3號(hào)種子復(fù)仇 今年奧運(yùn)曾三盤(pán)擊敗對(duì)手

相關(guān)新聞

存量房貸利率下調(diào)呼聲漸起 利差擴(kuò)大引熱議

2024-07-04 11:37:45存量房貸利率下調(diào)呼聲漸起經(jīng)濟(jì)日?qǐng)?bào):存量房貸利率下行影響幾何?存量利率或仍有下調(diào)空間

2024-07-26 10:33:30經(jīng)濟(jì)日?qǐng)?bào):存量房貸利率下行影響幾何存量房貸利率能否下調(diào)引關(guān)注 房貸族熱議提前還貸潮

2024-06-21 11:38:08存量房貸利率能否下調(diào)引關(guān)注存量房貸利率下調(diào)呼聲再起:這些城市有較高加點(diǎn),未來(lái)會(huì)降嗎,?多地房貸利差擴(kuò)大引關(guān)注

近期,,多地對(duì)首套房與二套房的貸款利率下限進(jìn)行了取消或下調(diào),促使個(gè)人住房商業(yè)貸款利率進(jìn)一步走低

2024-06-07 12:47:26存量房貸利率下調(diào)呼聲再起:這些城市有較高加點(diǎn)“提前還房貸”再度升溫,,存量房貸利率會(huì)否下調(diào),?銀行預(yù)約火爆進(jìn)行中

2024-06-22 08:50:24北京:“提前還房貸”再度升溫存量房貸利率還會(huì)降嗎?專(zhuān)家預(yù)測(cè)熱點(diǎn)城市將率先調(diào)整

2024-06-04 14:27:14存量房貸利率還會(huì)降嗎