存量房貸利率下調(diào)呼聲漸起 利差擴(kuò)大引熱議

近期,房貸市場出現(xiàn)了新動(dòng)態(tài):由于新發(fā)放房貸利率的走低和理財(cái)產(chǎn)品收益率的下滑,,越來越多的人開始討論是否應(yīng)該提前歸還現(xiàn)有的房貸,,同時(shí),希望下調(diào)存量房貸利率的聲音也在逐漸增強(qiáng)。經(jīng)濟(jì)日報(bào)記者針對(duì)這一現(xiàn)象,,展開了相關(guān)調(diào)查,。

調(diào)查發(fā)現(xiàn),當(dāng)前多數(shù)銀行允許借款人通過線上線下渠道預(yù)約提前還清或部分償還房貸,,不過需要至少提前一個(gè)月進(jìn)行預(yù)約,。以手機(jī)銀行服務(wù)為例,用戶進(jìn)入相應(yīng)板塊后,,可以選擇預(yù)約還款日期和金額等細(xì)節(jié),,申請后通常需等待約一個(gè)月時(shí)間才能執(zhí)行操作。這響應(yīng)了之前金融管理部門關(guān)于簡化提前還款流程,、提升服務(wù)效率的要求,,確保了客戶能更快捷地完成還款。

存量房貸利率下調(diào)呼聲漸起 利差擴(kuò)大引熱議

討論提前還貸行為增多的背后,,主要是因?yàn)樾屡f房貸之間利差的拉大及投資理財(cái)產(chǎn)品收益的減少,,這與過去兩年的現(xiàn)象相似。今年5月,,人民銀行調(diào)整了商業(yè)性個(gè)人住房貸款利率政策,,導(dǎo)致新發(fā)放房貸利率普遍跌至3%左右,而很多存量房貸的利率依然維持在4%以上,。

對(duì)此,,招聯(lián)首席研究員董希淼指出,房貸政策調(diào)整使得新貸款利率大幅下降,,與存量房貸的利率差距擴(kuò)大,,促使許多借款人呼吁調(diào)整存量房貸利率。同時(shí),,金融市場波動(dòng)加劇,,居民投資偏好趨向保守,銀行維持房貸規(guī)模穩(wěn)定面臨挑戰(zhàn),。

董希淼建議,是否提前還貸應(yīng)基于個(gè)人實(shí)際情況,,考慮房貸利率,、投資能力、風(fēng)險(xiǎn)承受度及短期資金需求等多方面因素,。特別是對(duì)于享受公積金貸款或低利率的借款人,,以及可能因提前還款而面臨財(cái)務(wù)緊張的家庭,應(yīng)謹(jǐn)慎決策,,避免盲目跟風(fēng),。

另一方面,去年部分存量首套房貸利率的下調(diào),曾在一段時(shí)間內(nèi)有效抑制了提前還款潮,。建行副行長透露,,今年第一季度其房貸提前還款量相比去年第四季度有所回落。

然而,,考慮到商業(yè)銀行凈息差的收窄和經(jīng)營壓力,,短期內(nèi)存量房貸利率進(jìn)一步下調(diào)的空間有限。據(jù)統(tǒng)計(jì),,今年一季度商業(yè)銀行凈息差已降至1.54%,,為支持實(shí)體經(jīng)濟(jì),保持銀行的盈利性和穩(wěn)定性顯得尤為重要,。

董希淼還提出,,雖然前期的調(diào)整未涵蓋存量二套房貸款,但適度調(diào)低這部分貸款利率,,或?qū)⒂兄跍p輕借款者負(fù)擔(dān),,刺激改善型住房需求的釋放。

“蜘蛛人”命懸一線 這群人沖上六樓救人

《長樂曲》發(fā)布定檔預(yù)告,,將于8月26日開播

女子磚縫種菜長勢喜人驚呆網(wǎng)友 創(chuàng)意種植挑戰(zhàn)想象極限

當(dāng)韓國網(wǎng)友看到NBA球星的集體中國行后,,全都陸陸續(xù)續(xù)的破防了

誰擔(dān)責(zé),?攤主免費(fèi)幫客人絞肉致殘能索賠嗎

行李箱超額2厘米加收700元,?女子機(jī)場大鬧

郭剛堂說只有堅(jiān)持才能有結(jié)果 二次審判待公正裁決

莫迪訪烏克蘭“走外交鋼絲”,,行前堅(jiān)稱“任何問題都無法在戰(zhàn)場上解決”

無緣首進(jìn)四強(qiáng)!袁悅0-2遭3號(hào)種子復(fù)仇 今年奧運(yùn)曾三盤擊敗對(duì)手

《長樂曲》發(fā)布定檔預(yù)告,,將于8月26日開播

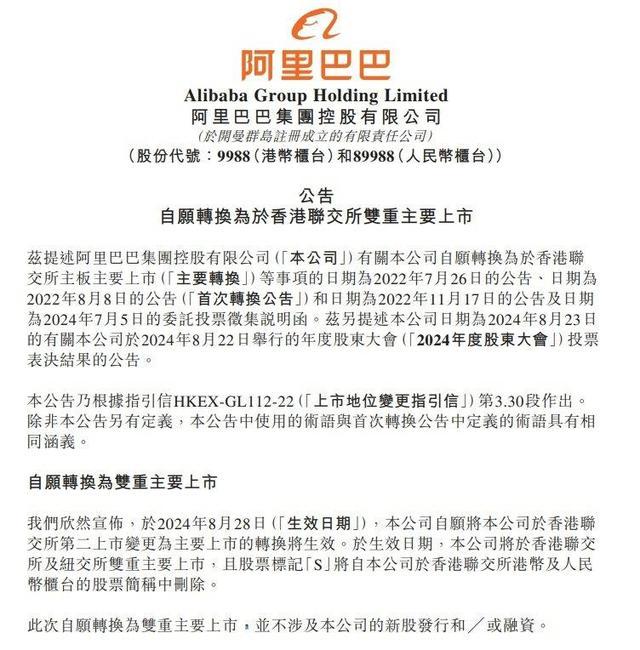

阿里巴巴將在香港、紐約雙重主要上市

英國版比爾蓋茨和女兒確認(rèn)遇難 遺體被發(fā)現(xiàn)卡在船艙床墊中

“林肯”號(hào)航母已進(jìn)入這一區(qū)域,!

俄稱“高加索”港遭烏導(dǎo)彈襲擊 烏暫無回應(yīng)

意大利副總理:西方供烏武器可打擊俄境內(nèi)目標(biāo)或引發(fā)全球戰(zhàn)爭

普京:烏軍試圖襲擊庫爾斯克核電站,,希望國際原子能機(jī)構(gòu)真的能夠履行承諾

消息人士稱伊朗前總統(tǒng)萊希墜機(jī)原因已確定,外媒:伊朗武裝部隊(duì)予以否認(rèn)

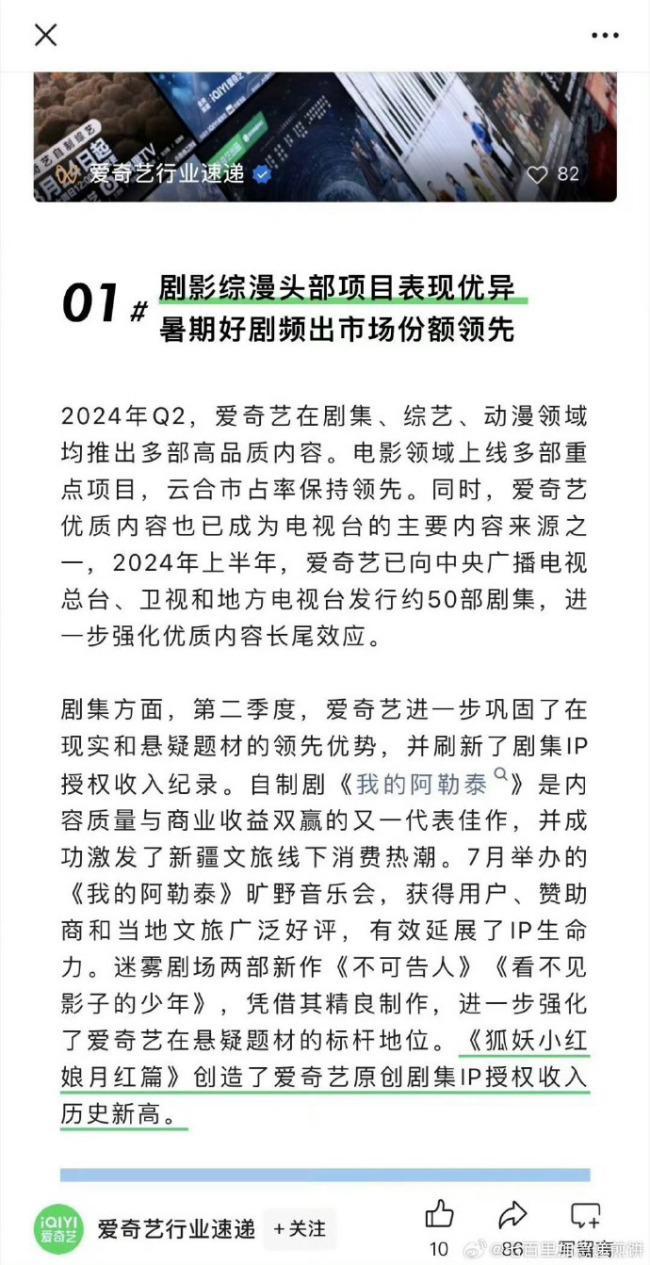

楊冪主演的《狐妖小紅娘月紅篇》創(chuàng)造了劇集ip授權(quán)收入歷史新高

面對(duì)殖民歷史,,韓國陷入“深刻辯論”

林肯號(hào)航母抵達(dá)中東

朔爾茨稱,,烏克蘭秘密準(zhǔn)備襲擊俄庫爾斯克州的軍事行動(dòng),,未與德國協(xié)商

在臺(tái)海生事,!日本染指臺(tái)海的險(xiǎn)惡用心藏不住了

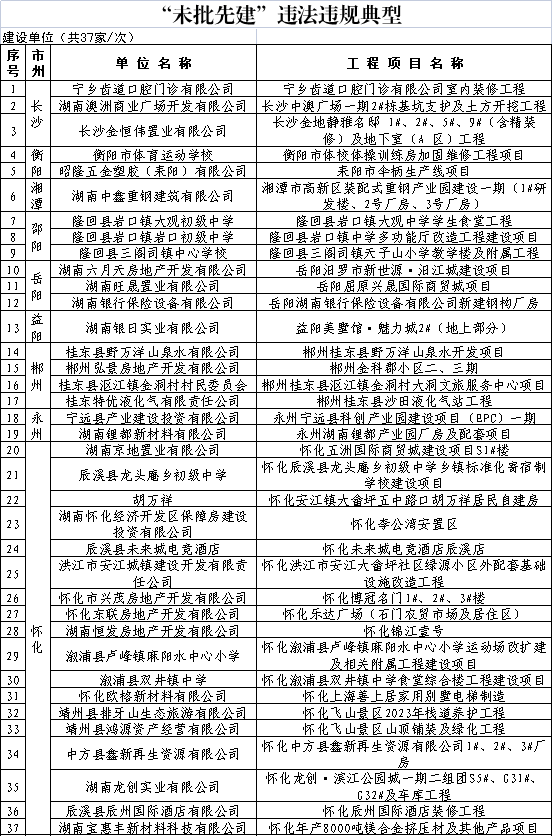

湖南曝光一批未批先建違法違規(guī)典型

“蜘蛛人”命懸一線 這群人沖上六樓救人

花少6概念海報(bào)曝光:青春色彩引期待

以色列不滿布林肯發(fā)言,哈馬斯懷疑華盛頓意圖,,美式調(diào)解令中東迷茫

葛思齊直播曝光大S視頻,,稱還有更猛的料

外媒:法軍艦在紅海救援行動(dòng)中摧毀“滿載炸藥”無人艇,法軍方發(fā)現(xiàn)場照片

俄火箭炮打擊赫爾松地區(qū)烏軍 庫爾斯克局勢白熱化

女子磚縫種菜長勢喜人驚呆網(wǎng)友 創(chuàng)意種植挑戰(zhàn)想象極限

專家分析丨加沙?;鹫勁芯壓坞y以“談下去”

共享單車私裝遛娃神器致孩子受傷 安全警鐘再響

美國軍營水污染恐致癌:約100萬人受影響,,超54萬人索賠

烏首次承認(rèn)利用西方武器越境攻擊俄目標(biāo)

川藏青藏公路建成通車70周年

相關(guān)新聞

存量房貸利率下調(diào)呼聲漸起 靈活調(diào)整還款模式目前是可選項(xiàng)

2024-07-04 10:52:16存量房貸利率下調(diào)呼聲漸起經(jīng)濟(jì)日報(bào):存量房貸利率下行影響幾何,?存量利率或仍有下調(diào)空間

2024-07-26 10:33:30經(jīng)濟(jì)日報(bào):存量房貸利率下行影響幾何存量房貸利率能否下調(diào)引關(guān)注 房貸族熱議提前還貸潮

2024-06-21 11:38:08存量房貸利率能否下調(diào)引關(guān)注存量房貸利率下調(diào)呼聲再起:這些城市有較高加點(diǎn),未來會(huì)降嗎,?多地房貸利差擴(kuò)大引關(guān)注

近期,多地對(duì)首套房與二套房的貸款利率下限進(jìn)行了取消或下調(diào),,促使個(gè)人住房商業(yè)貸款利率進(jìn)一步走低

2024-06-07 12:47:26存量房貸利率下調(diào)呼聲再起:這些城市有較高加點(diǎn)“提前還房貸”再度升溫,,存量房貸利率會(huì)否下調(diào)?銀行預(yù)約火爆進(jìn)行中

2024-06-22 08:50:24北京:“提前還房貸”再度升溫提前還房貸”再升溫 存量房貸利率會(huì)否下調(diào)?銀行預(yù)約火爆的背后

2024-06-22 09:30:05“提前還房貸”再升溫