機(jī)構(gòu):A股從游資風(fēng)格向常態(tài)化回歸 市場(chǎng)軌跡改變(2)

年初以來(lái),資本市場(chǎng)支持政策持續(xù)落地,,宏觀政策明確轉(zhuǎn)向,,市場(chǎng)信心明顯提振,情緒快速修復(fù),。展望未來(lái),,居民及長(zhǎng)線機(jī)構(gòu)配置力量將推動(dòng)資金面改善,增量政策落地推動(dòng)宏微觀基本面改善,,A股延續(xù)上行趨勢(shì),。股市中期行業(yè)主線將明晰,,重視政策和技術(shù)雙重利好下的科技制造,、兼具供需優(yōu)勢(shì)的中高端制造,同時(shí)關(guān)注并購(gòu)重組受益領(lǐng)域及紅利資產(chǎn),。

本周A股市場(chǎng)指數(shù)表現(xiàn)不佳,,主要原因包括美元指數(shù)走高、匯率承壓、美國(guó)當(dāng)選總統(tǒng)特朗普組建其外交政策和國(guó)家安全團(tuán)隊(duì),、日成交額降低,、高位題材股集體回調(diào)等。隨著中小風(fēng)格補(bǔ)漲到位,,大盤藍(lán)籌風(fēng)格有望在最后兩個(gè)月重新回歸,。行業(yè)選擇層面,建議重點(diǎn)關(guān)注電子(消費(fèi)電子,、半導(dǎo)體),、計(jì)算機(jī)(計(jì)算機(jī)設(shè)備)、家電(白電,、家電零部件,、廚衛(wèi)電器等)、汽車(汽車零部件,、乘用車),、機(jī)械設(shè)備(工程機(jī)械、自動(dòng)化設(shè)備)等行業(yè),。賽道選擇層面,,11月重點(diǎn)關(guān)注五大具備邊際改善的賽道:國(guó)防軍工、汽車,、人工智能,、光伏、消費(fèi)電子,。

由于人大常委會(huì)尚未出現(xiàn)提振內(nèi)需方面財(cái)政政策,,本周地產(chǎn)、消費(fèi)等與“內(nèi)需”相關(guān)板塊表現(xiàn)相對(duì)偏弱,。特朗普再次當(dāng)選或帶來(lái)外資流出與出口板塊承壓,,市場(chǎng)預(yù)期“內(nèi)需”政策或成為未來(lái)主線??紤]到12月政治局會(huì)議與中央經(jīng)濟(jì)工作會(huì)議在即,,市場(chǎng)或逐步醞釀新一輪政策預(yù)期,短期市場(chǎng)震蕩也是布局機(jī)會(huì),。大規(guī)?;瘋吣軌蛴行Ь徑獾胤秸畟鶆?wù)壓力,進(jìn)而利好下游央國(guó)企,。應(yīng)收賬款占比較高的行業(yè),,如建筑、環(huán)保等或相對(duì)受益,。關(guān)稅對(duì)電力設(shè)備,、交通運(yùn)輸設(shè)備,、以及制造業(yè)上游的工程機(jī)械、工業(yè)母機(jī)等行業(yè)負(fù)面影響有限,。

往后看,,特朗普交易對(duì)全球大類資產(chǎn)的沖擊將逐漸被消化,內(nèi)部積極因素增多才是當(dāng)前國(guó)內(nèi)市場(chǎng)的主要矛盾,。隨著逆周期政策不斷落地生效,,經(jīng)濟(jì)數(shù)據(jù)指向經(jīng)濟(jì)復(fù)蘇成效顯著。中國(guó)股市,、中國(guó)經(jīng)濟(jì)正逐步進(jìn)入良性循環(huán),。各類穩(wěn)增長(zhǎng)政策措施仍在密集加碼,驗(yàn)證政策變化是一場(chǎng)持續(xù)的春風(fēng),。后續(xù)來(lái)看,,新質(zhì)生產(chǎn)力和產(chǎn)業(yè)整合有望成為并購(gòu)重組的兩大核心線索??萍紕?chuàng)新和產(chǎn)業(yè)調(diào)整將成為并購(gòu)重組的重要目標(biāo),,關(guān)注國(guó)防軍工、TMT,、生物醫(yī)藥,、新能源車、先進(jìn)制造業(yè)等為代表的新質(zhì)生產(chǎn)力方向,,以及央國(guó)企主導(dǎo)的券商,、鋼鐵、有色,、公用事業(yè)等潛在產(chǎn)業(yè)整合方向,。

美國(guó)新任緝毒署署長(zhǎng)候選人放棄提名 職責(zé)分量過(guò)重

油價(jià)調(diào)整最新消息:今晚油價(jià)不漲不跌!維持?jǐn)R淺狀態(tài)

顧客用餐后打包帶走多件餐具 收費(fèi)爭(zhēng)議引熱議

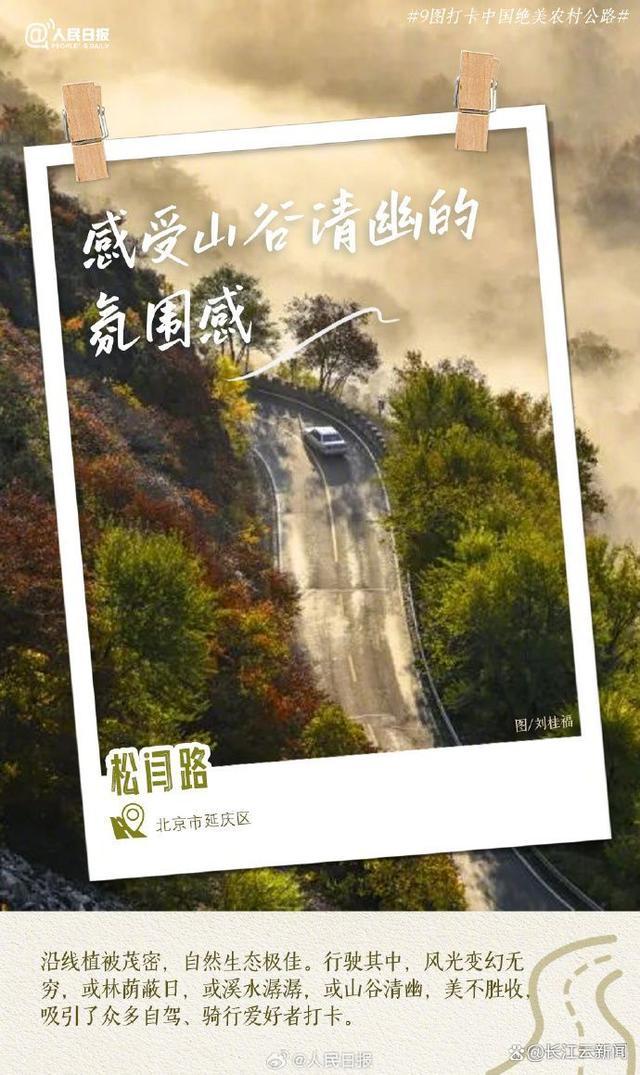

9圖打卡中國(guó)絕美農(nóng)村公路 沿途風(fēng)景如畫

曝吳佩慈富豪未婚夫被FBI通緝 涉嫌洗錢藏匿日本

我駐韓大使館:韓社會(huì)秩序正常,,在韓公民可回歸日常生活

奧斯卡若續(xù)約需接受降薪至300萬(wàn)美元 克服心理落差成關(guān)鍵

敘利亞政府軍處境不利 外部援軍或成翻盤關(guān)鍵

被澤連斯基批評(píng)后,,朔爾茨突訪烏克蘭,還帶來(lái)6.5億歐元援助

CBA觀察 在北京兩戰(zhàn)遼寧僅得3分 利夫?yàn)楹卧谀暇┠軐?shí)現(xiàn)爆發(fā)? 狀態(tài)回暖引人矚目

緊急戒嚴(yán)令6小時(shí)后解除,,這一夜,,韓國(guó)發(fā)生了什么?

顧客用餐后打包帶走多件餐具 收費(fèi)爭(zhēng)議引熱議

這一晚韓國(guó)發(fā)生了什么,?緊急戒嚴(yán)令六小時(shí)被廢除

油價(jià)調(diào)整最新消息:今晚油價(jià)不漲不跌,!維持?jǐn)R淺狀態(tài)

嘿呦,菲律賓跟俄羅斯也干上了,?

韓國(guó)股市開盤跌近2% 緊急戒嚴(yán)解除后跌幅收窄

斯德哥爾摩國(guó)際和平研究所最新報(bào)告:美國(guó)軍工集團(tuán)從戰(zhàn)爭(zhēng)中獲益

韓國(guó)一夜變天,,金融當(dāng)局如臨大敵 市場(chǎng)動(dòng)蕩不安

伊朗外長(zhǎng):俄羅斯,、伊朗和土耳其將舉行會(huì)議討論敘利亞局勢(shì)

韓最大在野黨:尹錫悅立即下臺(tái),,否則彈劾

俄媒:俄聯(lián)邦委員會(huì)主席稱,整個(gè)西方都已接收到了“榛樹”導(dǎo)彈和普京聲明相關(guān)信號(hào)

比去年多30%,!俄通過(guò)創(chuàng)紀(jì)錄國(guó)防預(yù)算,占總預(yù)算近1/3

俄軍在敘利亞有哪些軍事部署?俄媒分析

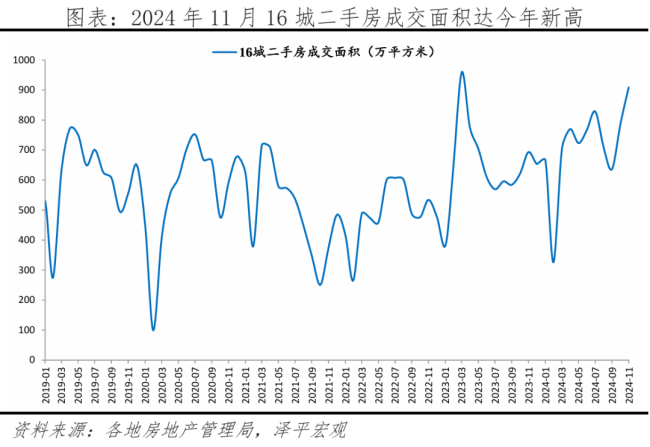

經(jīng)濟(jì)學(xué)者任澤平:房子能買了嗎,?拐點(diǎn)到了嗎? 樓市回暖跡象顯現(xiàn)

網(wǎng)友提大S 馬筱梅高情商回應(yīng) 巧妙反擊黑粉

韓國(guó)一夜變天,,10個(gè)關(guān)鍵問題

“60后”開啟退休大潮:這次不一樣 養(yǎng)老模式迎來(lái)變革

美國(guó)新任緝毒署署長(zhǎng)候選人放棄提名 職責(zé)分量過(guò)重

中國(guó)向聯(lián)合國(guó)交存黃巖島領(lǐng)海基線聲明和海圖

伊朗,、俄羅斯明確表態(tài)支持?jǐn)⒗麃啺⑺_德政府,伊拉克民兵跨境支援

敘利亞總統(tǒng):將堅(jiān)決打擊并消滅敘領(lǐng)土上的恐怖組織,多國(guó)已發(fā)聲支持?jǐn)⒗麃喺?/a>

西北重鎮(zhèn)大部失守 戰(zhàn)火燃至中部 敘首都大馬士革迎來(lái)關(guān)鍵48小時(shí)

韓國(guó)為何突然再次“緊急戒嚴(yán)”,?專家:尹錫悅在“賭一把”

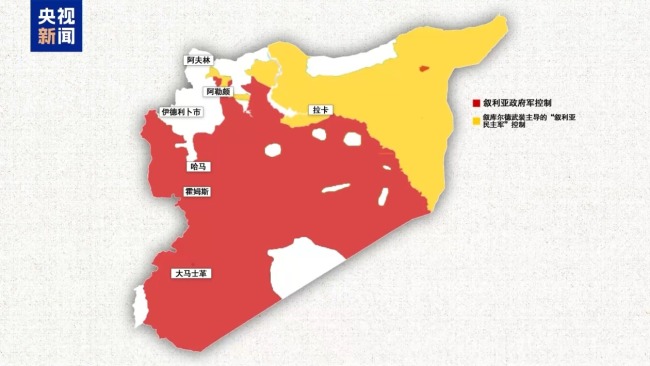

敘利亞活躍著哪些力量?分別控制哪些區(qū)域,?敘境內(nèi)各方力量分布圖解

AI初創(chuàng)公司Tenstorrent融資近7億美元 貝佐斯旗下公司參投 科技巨頭加碼AI領(lǐng)域

相關(guān)新聞

近期“游資行情”降溫 市場(chǎng)風(fēng)格轉(zhuǎn)向機(jī)構(gòu)主導(dǎo)

2024-11-20 22:37:22近期“游資行情”降溫A股機(jī)構(gòu)舉報(bào)游資傳聞是怎么回事 市場(chǎng)情緒快速降溫

2024-11-15 07:56:00A股機(jī)構(gòu)舉報(bào)游資傳聞是怎么回事權(quán)威人士:機(jī)構(gòu)舉報(bào)游資是謠言 聯(lián)合倡議支持央企價(jià)值投資

2024-11-15 11:18:00權(quán)威人士:機(jī)構(gòu)舉報(bào)游資是謠言A股后市怎么走 六大機(jī)構(gòu)這樣布局 經(jīng)濟(jì)基本面邊際向好

2024-11-25 08:10:28A股后市怎么走A股風(fēng)格輪動(dòng) 如何避免踏空 抓住成長(zhǎng)風(fēng)格切換

2024-11-08 15:37:03A股風(fēng)格輪動(dòng)“大象股”護(hù)盤 為何A股依然泥沙俱下 市場(chǎng)風(fēng)格轉(zhuǎn)換中

2024-11-18 18:10:41“大象股”護(hù)盤