農(nóng)村中小銀行加速消失:年內(nèi)超200家被合并,,縣域銀行去年少了近30家 改革化險(xiǎn)進(jìn)行時(shí)

中國銀行業(yè)協(xié)會近期發(fā)布了《全國農(nóng)村中小銀行機(jī)構(gòu)行業(yè)發(fā)展報(bào)告2024》,,報(bào)告詳細(xì)介紹了去年農(nóng)村中小銀行在資產(chǎn)負(fù)債端的變化以及服務(wù)實(shí)體經(jīng)濟(jì)的成果。報(bào)告顯示,,在“一省一策”體制機(jī)制改革背景下,,去年近30家縣域銀行機(jī)構(gòu)通過市場化方式退出或被吸收合并解散。

今年以來,,農(nóng)村中小銀行解散注銷的速度進(jìn)一步提升,。從國家金融監(jiān)督管理總局披露的數(shù)據(jù)來看,,年內(nèi)獲批解散的銀行明顯超過往年,主要以村鎮(zhèn)銀行為主,。這些銀行解散的主要原因是被主發(fā)起行吸收合并為分支機(jī)構(gòu),。

受訪業(yè)內(nèi)人士認(rèn)為,當(dāng)前許多中小銀行面臨經(jīng)營壓力和區(qū)域風(fēng)險(xiǎn)特征,,防范化解中小金融機(jī)構(gòu)風(fēng)險(xiǎn)進(jìn)入關(guān)鍵階段,,村鎮(zhèn)銀行批量解散在預(yù)期之內(nèi)。專家表示,,中小銀行改革化險(xiǎn)的關(guān)鍵在于結(jié)構(gòu)性提質(zhì)增效,,數(shù)量減少并非最終目的,做優(yōu)和出清同樣重要,,合并重組需實(shí)現(xiàn)“1+1>2”的效果,。

根據(jù)《報(bào)告》,2023年全國農(nóng)村中小銀行資產(chǎn),、負(fù)債規(guī)模穩(wěn)步增長,,存貸款市場份額和排名位居區(qū)域前列,整體經(jīng)營業(yè)績穩(wěn)定,。截至去年年末,,全國農(nóng)村中小銀行總資產(chǎn)、總負(fù)債分別為54.61萬億元,、50.66萬億元,,同比增長9.2%,占銀行業(yè)總資產(chǎn),、總負(fù)債比例分別為13.1%,、13.2%。

農(nóng)合機(jī)構(gòu)各項(xiàng)存款總額為41萬億元,,同比增加3.17萬億元,,占總負(fù)債比重提升至84.62%;各項(xiàng)貸款總額為28.6萬億元,,同比增加2.19萬億元,,占總資產(chǎn)比重提升至54.82%。資產(chǎn)質(zhì)量方面,,截至2023年末,,農(nóng)合機(jī)構(gòu)不良貸款率為3.49%,資本充足率為12.27%,,撥備覆蓋率為133.1%,,貸款撥備率為4.65%,非信貸資產(chǎn)不良率為1.42%,,流動(dòng)性比例為77.85%,,主要風(fēng)險(xiǎn)監(jiān)管指標(biāo)處于合理區(qū)間,。

2023年,農(nóng)合機(jī)構(gòu)實(shí)現(xiàn)營業(yè)凈收入約1.03萬億元,,其中利息收入9162.55億元,,同比增長3.92%,凈利潤2598.73億元,;村鎮(zhèn)銀行實(shí)現(xiàn)凈利潤70.99億元,。從區(qū)域分布看,農(nóng)村中小銀行依然保持明顯的區(qū)域分化特點(diǎn),。云南,、貴州、廣西等10個(gè)地區(qū)農(nóng)合機(jī)構(gòu)存款市場份額超過20%,,吉林,、山西、河北等10個(gè)地區(qū)農(nóng)合機(jī)構(gòu)貸款市場份額超過15%,。

浙江男子一天三頓都吃辣致急性腎損傷 警惕飲食不當(dāng)傷腎

英偉達(dá)承認(rèn)Nvidia App存在Bug會導(dǎo)致游戲性能損失15%,,正努力修復(fù) 臨時(shí)解決方法公布

顧客稱新買的西門子響起來像老火車 還不如舊的?

美聯(lián)儲FOMC貨幣政策會議開幕 市場聚焦政策走向

特朗普過渡團(tuán)隊(duì)抵達(dá)五角大樓 平穩(wěn)過渡承諾

浙江男子一天三頓都吃辣致急性腎損傷 警惕飲食不當(dāng)傷腎

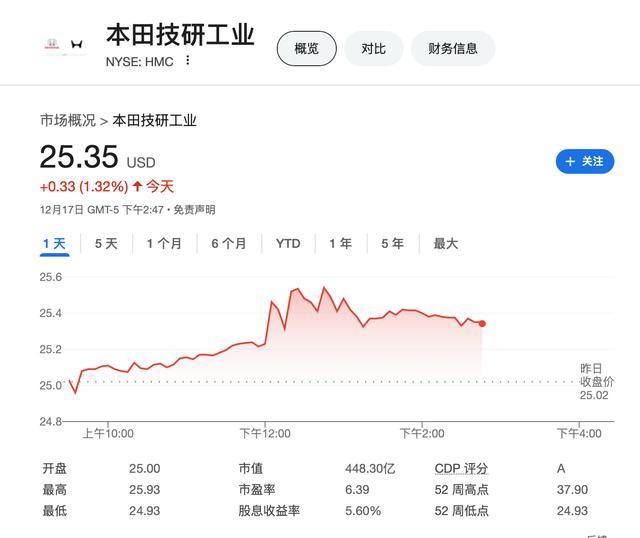

汽車產(chǎn)業(yè)大洗牌,!日產(chǎn),、本田醞釀合并 探討合作可能性

《我是刑警》背后故事揭秘,導(dǎo)演說找于和偉演是對的

特朗普特使將訪問基輔 探討俄烏和平方案

顧客稱新買的西門子響起來像老火車 還不如舊的,?

英偉達(dá)市值一夜蒸發(fā)2870億 科技股受挫引發(fā)市場波動(dòng)

胡塞武裝彈道導(dǎo)彈再襲以色列 以方或發(fā)起終極打擊

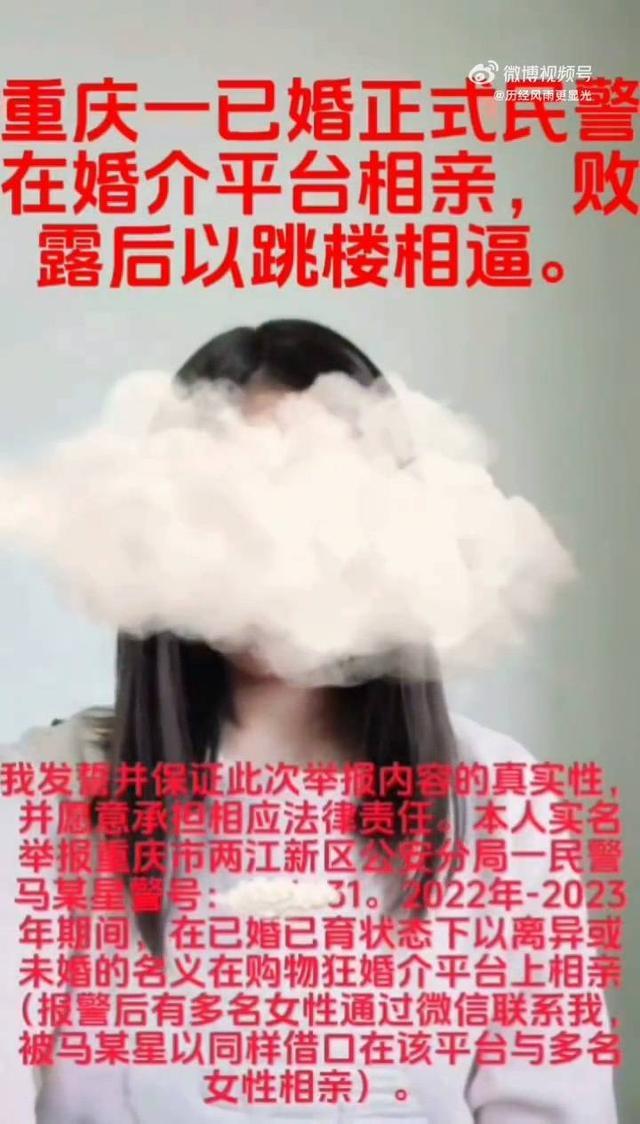

女子舉報(bào)公職人員隱瞞已婚已育相親

俄防長:未來10年必須準(zhǔn)備好與北約的戰(zhàn)爭 西方逼近“紅線”

臺名嘴:若臺海爆發(fā)戰(zhàn)爭輸?shù)氖桥_灣 美國代理人戰(zhàn)爭的炮灰

巴沙爾阿薩德抵俄后首發(fā)聲 澄清離敘原因

女子寄送44650元現(xiàn)金被民警截胡 及時(shí)勸阻挽回?fù)p失

耿爽說美國代表團(tuán)的發(fā)言稿該改一改了 駁斥美方無端指責(zé)

車?yán)遄觾r(jià)格較去年最高點(diǎn)已腰斬 實(shí)現(xiàn)“車?yán)遄幼杂伞?/a>

日產(chǎn)股價(jià)上漲24% 博通市值破萬億

男子擺拍70多條外賣奇葩顧客視頻,,想當(dāng)網(wǎng)紅

俄軍三防部隊(duì)司令遇襲瞬間曝光 爆炸畫面震撼

韓國警方查抄總統(tǒng)府再遭阻攔 對峙8小時(shí)撤離

8家境外錢包APP能在境內(nèi)微信支付了 支付更便捷

特朗普稱烏克蘭有些城市已成廢墟 呼吁停火重啟談判

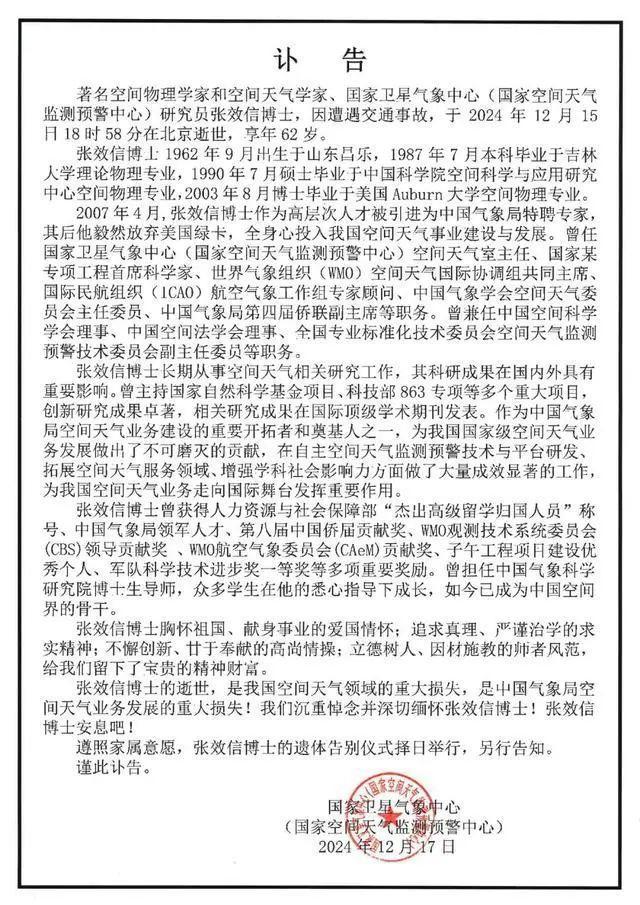

張效信因遭遇交通事故逝世,,享年62歲,,山東人 著名空間科學(xué)家離世

兩岸越是緊張困難的時(shí)刻越需要交流

普來仕預(yù)期美聯(lián)儲本周降息 或放緩步伐信號

英偉達(dá)承認(rèn)Nvidia App存在Bug會導(dǎo)致游戲性能損失15%,正努力修復(fù) 臨時(shí)解決方法公布

俄方:烏最高軍政領(lǐng)導(dǎo)層會遭報(bào)復(fù) 恐怖襲擊引發(fā)報(bào)復(fù)警告

長城哈弗二代大狗明年將出口銷售 海外命名為HAVAL H7

俄軍三防司令死于爆炸襲擊 電動(dòng)踏板車爆炸致身亡

內(nèi)蒙古50歲女司法所長討說法:我咋還是編外人員,?

OpenAI王炸新一波:向開發(fā)者開放滿血o1,,測試中全面超越人類博士專家,準(zhǔn)確率達(dá)到78.3%:引領(lǐng)AGI新時(shí)代

網(wǎng)傳高校男生將女友按地上強(qiáng)吻求原諒 知情人和學(xué)校回應(yīng)

相關(guān)新聞

一個(gè)月,少了40多家,,為什么?農(nóng)村中小銀行改革加速

2024-07-04 11:20:18一個(gè)月7天少了40家,!農(nóng)村中小銀行吸收合并急 銀行業(yè)重組加速

2024-06-25 10:27:527天少了40家!農(nóng)村中小銀行吸收合并急7天40家銀行被吸收合并或解散 農(nóng)村中小銀行加速洗牌

2024-06-25 09:41:567天40家銀行被吸收合并或解散7天40家銀行被吸收合并,,農(nóng)村中小銀行“減員”再加速

2024-06-25 10:32:237天40家銀行被吸收合并這兩家銀行解散 傳遞重要信號 中小銀行整合加速

2024-06-30 14:18:34這兩家銀行解散超50家銀行解散,釋放什么信號,? 中小銀行改革提速

2024-08-14 14:21:14超50家銀行解散