多機(jī)構(gòu)預(yù)言房價企穩(wěn)及地產(chǎn)股復(fù)蘇 市場回暖信號顯現(xiàn)

房地產(chǎn)市場的提振態(tài)勢也給地產(chǎn)股帶來了微妙變化,。在政策暖風(fēng)與市場提振的背景下,,不少機(jī)構(gòu)已經(jīng)改變了對房地產(chǎn)行業(yè)及地產(chǎn)股的看法。

12月5日,,平安基金舉辦的投資策略會上,,廣發(fā)證券首席經(jīng)濟(jì)學(xué)家郭磊表示,,明年房地產(chǎn)會有一輪“量價企穩(wěn)”,。他的判斷基于房產(chǎn)租金收益率的研究。過去幾年房價普遍回調(diào),,租金收益率實際上在升高,。目前北京的住宅租金收益率已經(jīng)超過2%,上海在2%左右,,深圳,、廣州稍低,在1.5%-1.7%之間,。二線城市如長沙,、武漢的租金收益率大約為3%,而合肥,、鄭州則相對較低,。全國范圍來看,百城的租金收益率約為2.3%,。

2.3%的百城租金收益率意味著長周期的房地產(chǎn)調(diào)整尚未結(jié)束,。理論上,租金收益率應(yīng)該用長期限的收益率加上一定的風(fēng)險溢價來衡量,。當(dāng)前30年國債收益率約2.3%,,這意味著房地產(chǎn)作為風(fēng)險資產(chǎn),其風(fēng)險溢價還未體現(xiàn),。通常國外的風(fēng)險溢價在1個點以上,,因此房地產(chǎn)的長周期調(diào)整可能還會繼續(xù)。但從短周期來看,,明年房地產(chǎn)將出現(xiàn)量價企穩(wěn),。部分一線城市已經(jīng)觸底,租金收益率超過2%,,高于5年期定存和同期理財產(chǎn)品短期收益率,,這是房地產(chǎn)短周期企穩(wěn)的基礎(chǔ)。

早在房地產(chǎn)“9·29新政”后,,外資巨頭如摩根大通在地產(chǎn)及物管板塊動作增多,,公募基金的地產(chǎn)股持倉市值與比例也有所提升,部分沉寂多時的地產(chǎn)股出現(xiàn)了劇烈波動,。中金公司認(rèn)為,,總體上地產(chǎn)股估值的歷史底部或已確立,未來主要著眼上行節(jié)奏與空間的問題,。

今年第三季度公募基金地產(chǎn)股持倉市值與比例均有所提升,,反映了市場的部分復(fù)蘇跡象。據(jù)Wind數(shù)據(jù),,2024Q3房地產(chǎn)板塊的基金持倉總市值為761億元,,環(huán)比上升60%,,占股票投資市值比重為1.08%,環(huán)比上升0.25個百分點,。

A股方面,,多家上市房企今年第三季度的前十流通股東倉位發(fā)生變化?!叭珖绫,;鹆愣M合”以及“中國農(nóng)業(yè)銀行股份有限公司-廣發(fā)均衡優(yōu)選混合型證券投資基金”新進(jìn)金地集團(tuán)十大股東之列,香港中央結(jié)算有限公司增持1244.04萬股,;“全國社?;鹚囊蝗M合”和“中國工商銀行股份有限公司-華泰柏瑞滬深300交易型開放指數(shù)證券”等新進(jìn)保利發(fā)展十大股東之列;新城控股也獲得香港中央結(jié)算有限公司增持943.12萬股,。

從9月下旬起,,股價沉寂多時的華夏幸福開始發(fā)力,尤其從10月28日至11月7日,,實現(xiàn)連續(xù)9個交易日漲停,。原因在于三季度報告顯示出盈利狀態(tài),并推出了債務(wù)化解方案,,同時整個房地產(chǎn)行業(yè)的復(fù)蘇也起到推動作用,。不過,在九連板之后,,華夏幸福股價經(jīng)歷了劇烈波動,,在下跌后又于11月底至12月初的8個連續(xù)交易日內(nèi)錄得4次漲停,表明市場參與者情緒仍不穩(wěn)定,。

中金公司日前發(fā)布研究報告稱,對于地產(chǎn)股而言,,總體上認(rèn)為估值的歷史底部或已確立,,未來主要著眼上行節(jié)奏與空間的問題,主要催化因素將在于增量政策與房價趨勢,?;鶞?zhǔn)情形下,建議投資者把握2025年可能因?qū)嶓w市場量價下行趨勢緩和所出現(xiàn)的地產(chǎn)股進(jìn)一步上行的機(jī)會,。

隨著市場回暖及部分地產(chǎn)股交易活躍,,原本對中國房地產(chǎn)持唱衰態(tài)度的外資投行也開始逐漸改變。高盛預(yù)計房地產(chǎn)觸底在望,,二手房市場每年成交量將保持中位數(shù)增長,,房價將在2025年底至2026年初企穩(wěn),均價在2026年持平,,2027年預(yù)計增長2%,。開發(fā)商的銷售現(xiàn)金利潤預(yù)計將在2025年至2027年間企穩(wěn),,開發(fā)商股票估值復(fù)蘇路徑仍取決于基本面韌性。

詹姆斯小兒子加盟亞利桑那大學(xué) 四星新秀啟航

谷愛凌:我一直代表中國 首登央視分享心路

張小斐開大G連續(xù)違章6次,,網(wǎng)友:濾鏡碎一地,,車品見人品 明星違章引反思

多國媒體紛紛承認(rèn):中國已強(qiáng)大到無需再向世界證明什么

2025年房貸利率有望進(jìn)一步下降 政策利率下行預(yù)期增強(qiáng)

馬斯克回應(yīng)拉斯維加斯爆炸案 特斯拉團(tuán)隊正調(diào)查此事

朝鮮舉行新年大型演出金正恩攜女觀看!

特朗普給海湖莊園起新名號 稱其為“宇宙中心”

美國公開中國各類彈道導(dǎo)彈數(shù)量,,打殘西太平洋美軍夠用嗎,? 導(dǎo)彈威脅引發(fā)熱議

張小斐開大G連續(xù)違章6次,網(wǎng)友:濾鏡碎一地,,車品見人品 明星違章引反思

馬斯克“改名”引爆幣圈 神秘交易員賺翻天

特朗普當(dāng)眾喊話中國,,不到24小時,中方直接把話說透 中美合作需相互尊重

2024年房地產(chǎn)政策力度空前 穩(wěn)樓市促回穩(wěn)

波蘭總理:北約國家準(zhǔn)備因電纜事故加強(qiáng)在波羅的海的軍事存在

雷軍:2025第一款新手機(jī)下午2點發(fā)布 REDMI Turbo 4亮點多多

美元持續(xù)強(qiáng)勢上漲,,亞洲部分國家貨幣遭遇重創(chuàng) 多國央行考慮干預(yù)

朝鮮總理剛換人,,普京就收到一封賀信,不到24小時,,中方打去電話 三國互動引關(guān)注

銀行員工多看一眼保住客戶20余萬 成功攔截跨境轉(zhuǎn)賬騙局

我是陸地航母準(zhǔn)備啟程 新年啟航追夢前行

2025第一股冷空氣登場,!跨年晴冷大風(fēng)相伴

馬斯克改了X昵稱和頭像 引發(fā)粉絲猜測與幣圈波動

多名核心員工離開CDPR,玩家開始擔(dān)憂《巫師4》質(zhì)量和開發(fā)進(jìn)度 核心成員流失引熱議

谷愛凌:我一直代表中國 首登央視分享心路

詹姆斯小兒子加盟亞利桑那大學(xué) 四星新秀啟航

中產(chǎn)砸?guī)装偃f留學(xué)的回報,,被印度留子小成本實現(xiàn) 精準(zhǔn)規(guī)劃實現(xiàn)逆襲

也門某部落向美以兩國展示武力 胡塞武裝高調(diào)示強(qiáng)

洪都拉斯總統(tǒng):或要求美從本國撤軍 回應(yīng)移民驅(qū)逐威脅

工人失誤致廠房起火1000斤臘肉報廢 用電安全引警醒

加沙人冒大雨在泥水中排隊打水

朝鮮突然被俄羅斯爆出猛料,,美西方火速調(diào)轉(zhuǎn)“槍口” 烏俄局勢再添變數(shù)

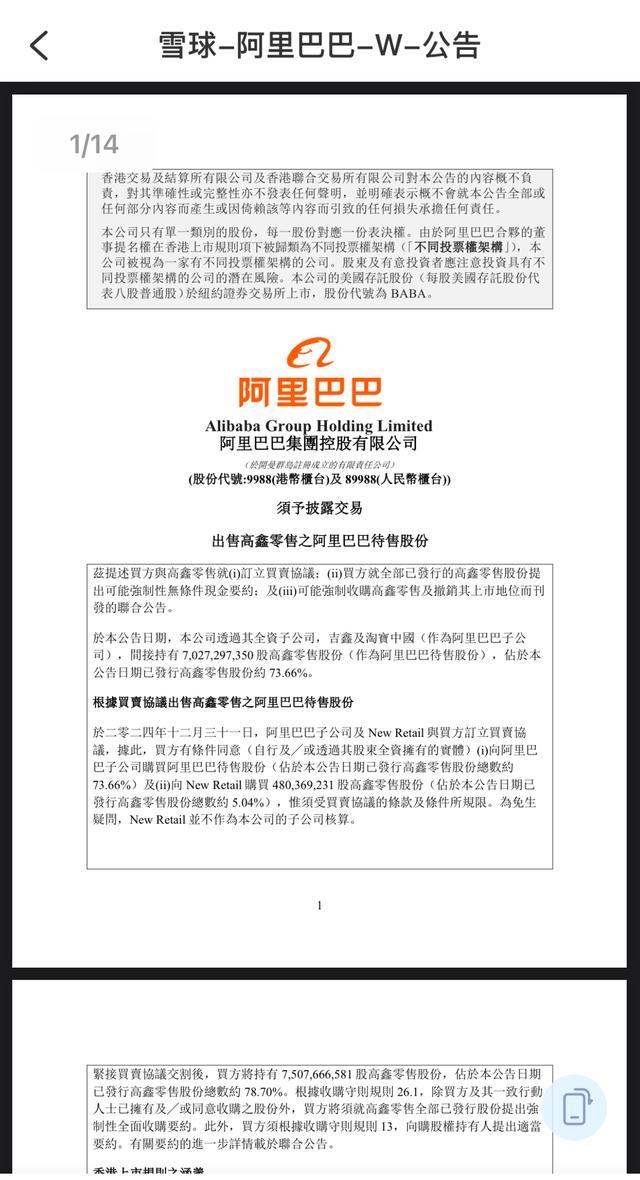

阿里巴巴以131.38億港元出售高鑫零售 聚焦核心業(yè)務(wù)提升回報

村民稱劉強(qiáng)東又給老家發(fā)現(xiàn)金 春節(jié)前再發(fā)萬元紅包

俄羅斯游戲主機(jī)踏上自研之路:霧游戲電視棒、Elbrus 芯片主機(jī)雙頭并進(jìn) 探索霧游戲新領(lǐng)域

谷愛凌回應(yīng)“奧運蹭熱度” 希望分享中國文化

爆款I(lǐng)P開播,!不僅很爽,,還很好笑 多類型劇集齊開花

相關(guān)新聞

北京二手房持續(xù)回暖 成交量企穩(wěn)復(fù)蘇

2024-11-11 06:02:49北京二手房持續(xù)回暖深圳二手房成交高位企穩(wěn) 政策利好助推市場復(fù)蘇

2024-11-27 08:46:05深圳二手房成交高位企穩(wěn)房地產(chǎn)重磅利好 房價能企穩(wěn)嗎 利率下調(diào)助市場回暖

2024-10-06 13:04:41房地產(chǎn)重磅利好多家券商稱房價現(xiàn)“止跌”跡象 地產(chǎn)股強(qiáng)勢上漲

2024-11-06 10:06:00多家券商稱房價現(xiàn)“止跌”跡象上市房企,集體爆發(fā) 港股地產(chǎn)股強(qiáng)勁上揚

2024-07-17 18:53:04上市房企機(jī)構(gòu):9月十大城市二手房房價地圖

2024-10-15 15:05:38機(jī)構(gòu):9月十大城市二手房房價地圖