美國“科技鐵幕”重傷歐美芯片大廠 產業(yè)鏈受創(chuàng)深遠(2)

然而,近年來美國利用領先位置強行脫鉤斷鏈,,徒增的產業(yè)鏈成本最終只能由全球每一個消費者埋單,。發(fā)展中國家用戶將難以用不到100美元買到超高性價比的手機,通脹下的歐美消費者還要承受額外負擔,。

出口管制直接沖擊海外設備商的業(yè)績,,部分公司和業(yè)務可能面臨暴跌。設備企業(yè)非常想與中國做生意,,但正常商業(yè)行為受到巨大影響,。阿斯麥近期財務數(shù)據(jù)已給出答案,在美股2024年大牛市中,,阿斯麥成為表現(xiàn)最差的科技公司,。7月創(chuàng)下股價新高后一路下滑,主要原因是中國大陸訂單快速下降,。10月16日,,阿斯麥發(fā)布第三季度財報,新簽訂單26億歐元,,同比持平,,環(huán)比下降超50%,DUV簽單12億歐元,,同比暴跌43%,。受美國干涉影響,中國能向阿斯麥克采購DUV光刻機也受到巨大影響,。阿斯麥下修2025年收入指引中值,,并預計中國大陸地區(qū)收入占比將降至20%左右。消息一出,,股價暴跌近20%,。

中國早有預期,在政策進一步收緊前對海外設備廠集中下了可能覆蓋2-3年需求的訂單,。美國政府的新限制措施沒有得到日本荷蘭響應,,本土設備公司也選擇沉默。這種突然的限制將大幅干擾海外設備企業(yè)的正常排產周期,,損害商業(yè)利益,。

中國大陸是制造效率最高的地方,承擔了全球超過80%的手機組裝,,也是最大的汽車,、電視等產品生產國,成為全球最大的單一芯片市場。過去幾年,,中國成為全球最為重要的晶圓產能建設者,。2024年正是國內晶圓廠投產高峰之年,對全球半導體設備的拉動高達47%,。相反,,強調制造業(yè)回流的美國占全球設備需求一直徘徊在10%,2024年甚至降至7%,。盡管美國政府推出史上最大補貼規(guī)模的芯片法案,,但半導體制造回流效果不佳。

由于技術難度高,,半導體設備仍被海外龍頭公司壟斷,。例如,,光刻機龍頭是荷蘭的阿斯麥,,薄膜、刻蝕設備主要由美國的應用材料,、泛林及日本東京電子把持,,量檢測是美國的科磊公司。應用材料體量最大,,能夠做除了光刻機之外幾乎所有半導體設備,。從2014年到2024年前三個季度的數(shù)據(jù)看,中國大陸占其收入比重從18%-20%提升到40%,。商業(yè)公司運行基于效率和利益原則,,美、日,、歐的設備公司無法脫離中國市場而安然無恙,。相反,美國限制中國發(fā)展半導體的這幾年,,美國設備公司反而對中國依賴越來越大,。其他設備公司也出現(xiàn)類似趨勢,如泛林,、東京電子,、愛德萬測試、阿斯麥等,,中國大陸收入占比均顯著提升,。

特朗普上任在即 “三把火”燒得猛 瞄準反對者與鄰國

星巴克推出新的顧客行為準則 改善店內環(huán)境引發(fā)關注

日本水族館翻車魚因沒游客自閉 孤獨引發(fā)活力下降

老外回英后吐槽垃圾多:想回中國

樊振東說巴黎奧運會打的筋疲力盡 感受奧運魅力與支持

澳網王曦雨晉級次輪 追平個人最佳戰(zhàn)績

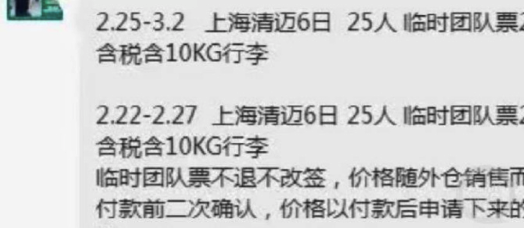

旅行社回應游客退訂赴泰機票被拒:臨時團隊票不退不改簽

澤連斯基:加州山火,烏克蘭可以幫忙滅 150名消防員待命援助

特朗普上任在即 “三把火”燒得猛 瞄準反對者與鄰國

俄國防部:又占領烏東兩處地點,,進展緩慢但收獲明顯

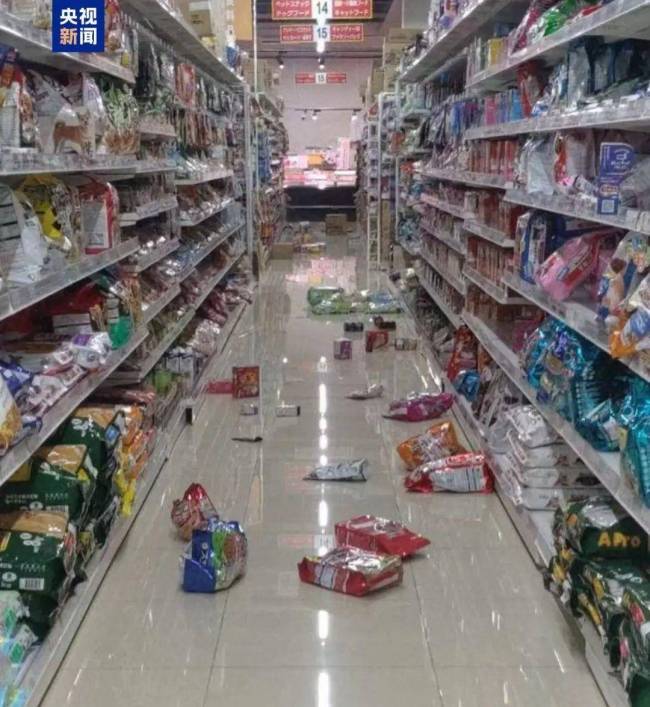

震后多地觀測到海嘯,!日本發(fā)布避難指示,中領館緊急提醒

臺積電去年12月份營收84億美元 四季度營收也達到預期 芯片需求強勁推動增長

美民調稱過半格陵蘭島人支持加入美國 57.3%受訪者贊同

美股芯片股普遍下跌 英偉達芯片問題拖累股價

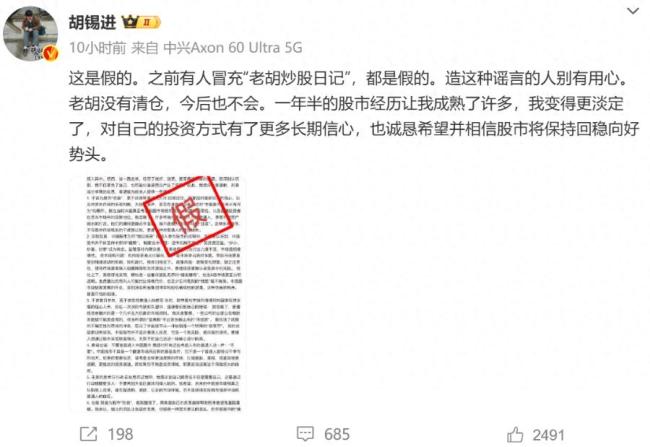

胡錫進否認清倉退市 假消息被辟謠

班農稱將盡全力把馬斯克趕出白宮

歐洲最大養(yǎng)老基金清倉特斯拉股份 不滿馬斯克薪酬方案

英偉達市值一夜蒸發(fā)超4800億

澤連斯基:準備派150名消防員到美國加州幫助救火

春秋航空回應赴泰國飛機票不能退 安全擔憂引發(fā)爭議

納瓦夫·薩拉姆被任命為黎巴嫩總理 新時代的象征

3歲幼童從13樓墜下已脫離生命危險 醫(yī)療過錯引發(fā)關注

尹錫悅支持者與反對者對峙 街頭抗議愈演愈烈

韓國游客又盯上了大白兔奶糖 上海景點再煥生機

斯稱俄將使用代替路線輸送天然氣 確保合同履行

王曦雨2比0格拉布赫爾 晉級次輪追平最佳戰(zhàn)績

東吳證券:給予廣汽集團買入評級 合作華為推進中

2025春運開啟 40天預計發(fā)送5.1億人次

出口數(shù)據(jù)亮眼,!誰說歐美不買中國貨,? 外貿強勁支撐經濟增長

日本水族館翻車魚因沒游客自閉 孤獨引發(fā)活力下降

星巴克推出新的顧客行為準則 改善店內環(huán)境引發(fā)關注

菜市場白色燈照得顧客臉紫紅,,給肉開“美顏濾鏡”?市監(jiān)局:嚴查,! 新國標生鮮燈再惹爭議

短短一段路偶遇三起追尾事故 責任如何劃分

英國反華議員竄訪臺灣 中使館回應 堅決捍衛(wèi)國家主權

西藏6.8級地震已記錄余震超3600次 最大余震5.0級

相關新聞

年輕人買車更傾向科技大廠 大廠情結與科技追求并存

青年就業(yè)現(xiàn)狀與趨勢深度觀察在當今社會,,青年群體的就業(yè)情況牽動著國家,、社會與家庭的未來

2024-07-09 16:30:10年輕人買車更傾向科技大廠美國為何盯上中國成熟制程芯片 科技霸權的博弈

2024-12-26 11:16:11美國為何盯上中國成熟制程芯片科技大廠裁員的刀,,落到14萬人頭上 全球科技圈裁員潮涌動

2024-11-09 10:24:36科技大廠裁員的刀美國擬推對華AI芯片限制新規(guī) 科技巨頭成守門人

美國正籌備出臺新法規(guī),,計劃將谷歌和微軟等科技公司指定為全球人工智能芯片分銷的守門人,。這些公司在遵守嚴格報告要求并阻止中國實體訪問的前提下,無需許可證即可在海外云服務中提供AI功能

2024-12-14 20:29:15美國擬推對華AI芯片限制新規(guī)近7000元大廠研學團報滿 科技主題成新寵

2024-07-19 16:54:12近7000元大廠研學團報滿涉美國芯片 中國四協(xié)會發(fā)聲 呼吁謹慎采購美國芯片

2024-12-04 10:32:00涉美國芯片中國四協(xié)會發(fā)聲