2025年投資邏輯該變了嗎 政策轉(zhuǎn)向與市場新機遇

2025年投資邏輯該變了嗎!2024年初,如果你有100萬用于理財,選擇不同的投資方向會導(dǎo)致年底收益差異顯著,。在股市中,,盡管上證指數(shù)年內(nèi)上漲了13%,,但全市場近6成的個股下跌,,市場中位數(shù)回報低于-5%,,賺錢效應(yīng)不明顯。黃金ETF則表現(xiàn)亮眼,,年終可能收獲30萬元的豐厚回報,,成為投資者的避風(fēng)港。債市方面,,十年期國債ETF帶來約9%的收益,,而更具彈性的30年期國債ETF則有22%的可觀回報,為穩(wěn)健投資者帶來福音,。

進入2025年,,投資邏輯可能發(fā)生變化。相比2024年,,2025年的政策更加積極,,市場環(huán)境也更為寬松。2024年中國實施積極的財政政策和穩(wěn)健的貨幣政策,,2025年將轉(zhuǎn)向更加積極的財政政策和適度寬松的貨幣政策,。全國財政工作會議明確表示,2025年財政政策將繼續(xù)“加大力度”,,通過提高財政赤字率,、安排更大規(guī)模政府債券、優(yōu)化支出結(jié)構(gòu)等措施刺激經(jīng)濟,。此外,,貨幣政策也將轉(zhuǎn)向適度寬松,這是時隔12年后再度出現(xiàn)的表述,,意味著政策基調(diào)的重大轉(zhuǎn)變,。

美聯(lián)儲也在調(diào)整貨幣政策。2024年9月,,美聯(lián)儲降息50個基點至4.75%~5.00%,,并在年內(nèi)累計降息三次,總幅度達到100個基點,。市場預(yù)計2025年美聯(lián)儲將至少再降息兩次,。盡管鮑威爾保持鷹派立場,,但美國日益沉重的債務(wù)和利息負(fù)擔(dān)迫使美聯(lián)儲不得不繼續(xù)降息,,以避免財政崩潰的風(fēng)險。

在全球?qū)捤深A(yù)期升溫背景下,A股市場自2024年10月以來經(jīng)歷了一波由“政策轉(zhuǎn)向”引發(fā)的狂熱到逐漸冷卻的過程,。許多投資者開始思考未來的牛市是否會到來,。從政策和基本面的關(guān)系來看,兩者并非完全割裂,,而是緊密相連,。例如,2014/2015年的創(chuàng)業(yè)板熱潮和2020/2021年的“雙碳”主題都離不開結(jié)構(gòu)性的EPS增長,。在中國強宏觀調(diào)控背景下,,我們對股市并不悲觀,認(rèn)為近期的政策能夠有效托底經(jīng)濟,,從而支撐股市,。

#兩只狗跟了葛夕,留幾手回應(yīng)狗會不會改名

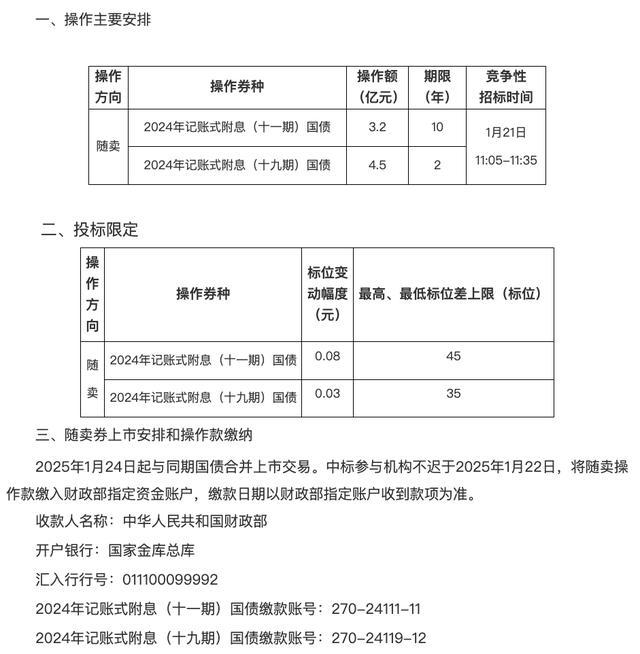

財政部:開展2025年1月份國債做市支持操作 提升市場流動性

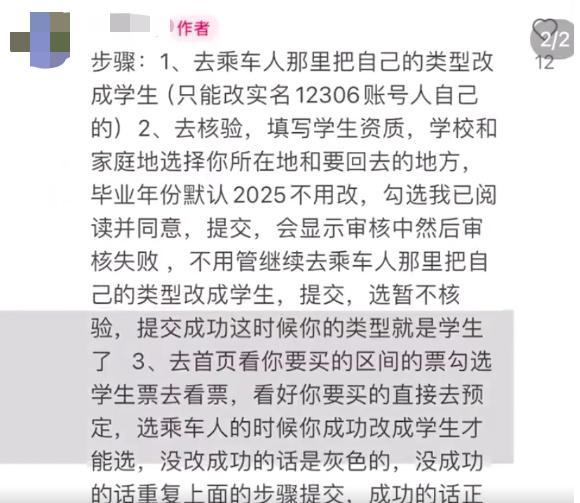

乘客“偽裝”身份搶學(xué)生票 進站補成人票,?官方否認(rèn)此法

財政部:開展2025年1月份國債做市支持操作 提升市場流動性

北約要親自下場,?爆炸性消息傳出,普京被激怒,,難怪特朗普喊話和談 北約波蘭動作頻頻

澤連斯基為何火力全開批評拜登 戰(zhàn)場局勢引發(fā)不滿

民調(diào)稱美民眾對特朗普政策的支持更高 內(nèi)政優(yōu)先情緒上升

時代少年團不謝幕的演出,,獻給每個勇敢過的一位

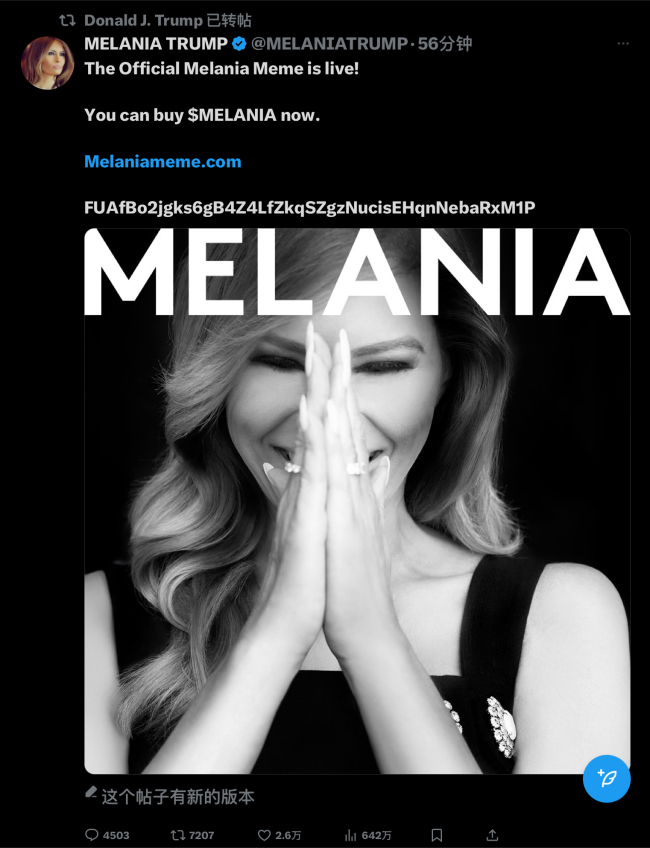

特朗普妻子發(fā)行虛擬幣MELANIA 家族成員或?qū)⒏M

青海玉樹州發(fā)生3.8級地震 后續(xù)再發(fā)3.1級余震

臺測試封殺小紅書遭網(wǎng)友嘲諷 美國夢變驚魂記

終于理解云南為什么叫云南了 彩云之南的由來

77名支持巴勒斯坦示威者與倫敦警方發(fā)生沖突后被捕 最嚴(yán)重犯罪升級

員工蹲廁所被拍照并曝光?公司回應(yīng) 行政人員拍攝已撤下

中國新突破震撼全球,,美國竟因此掀起反印風(fēng)潮,!

特朗普再次對華示好 上任百日內(nèi)訪華 拜登陷入尷尬 中美關(guān)系迎來新契機

特朗普宣布發(fā)行加密貨幣 市值飆升引爭議

尹錫悅將拍嫌犯大頭照 換上囚服接受調(diào)查

現(xiàn)在是入手黃金的好時機嗎 金價創(chuàng)歷史新高引發(fā)關(guān)注

算下2024年人均經(jīng)濟賬:可支配收入增加2000元 居民消費能力提升

特朗普妻子推出個人虛擬幣 引發(fā)加密貨幣市場波動

TikTok稱將尋找在美可用的長期方案 服務(wù)已恢復(fù)

民進黨臺南大罷免說明會喊停被批 假仙行為遭揭露

女孩玩煙花遭反沖炸毀衣服,提醒:小孩玩煙花時一定要在身邊陪護

尹錫悅被批捕后數(shù)百名鐵粉打砸法院 支持者闖入破壞

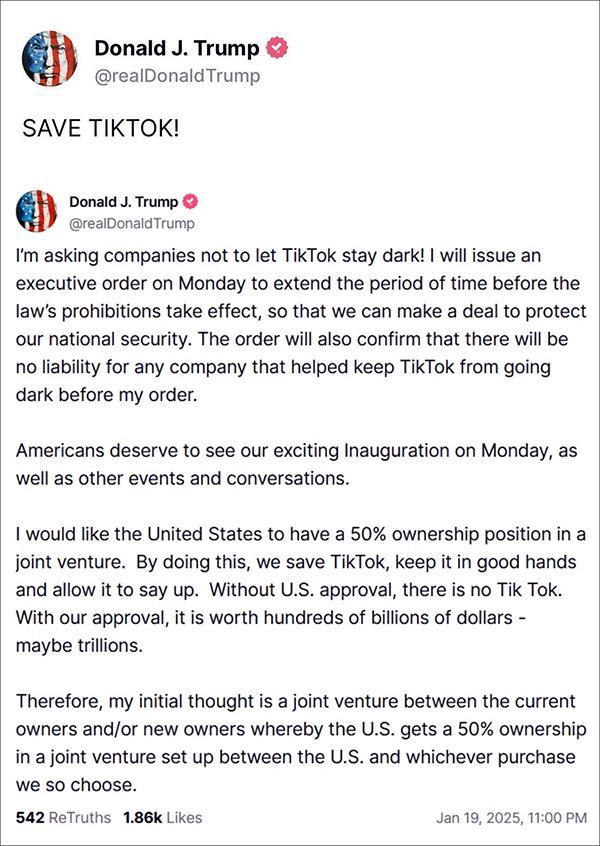

特朗普:救救TikTok,,周一我就簽新命令恢復(fù) 爭取時間達成協(xié)議

#兩只狗跟了葛夕,,留幾手回應(yīng)狗會不會改名

一圖梳理美國總統(tǒng)就職典禮儀式感 見證權(quán)力交接的傳統(tǒng)慶典

特朗普的“保安隊長”或?qū)⒏呱?忠誠獲提拔

Tiktok用戶驚魂14小時 美國用戶涌入小某書

乘客“偽裝”身份搶學(xué)生票 進站補成人票?官方否認(rèn)此法

伊朗又公開一處軍事基地 地下500米深處存放攻擊艇

尹錫悅結(jié)局已定,?美日迅速拋棄 首位被捕總統(tǒng)恐難逃鐵窗

員工蹲廁所被拍照曝光 公司回應(yīng) 已撤下照片

今年大寒變大暖,,未來三天多地暖意將達近期巔峰

相關(guān)新聞

黃金美元罕見齊漲 市場邏輯變了嗎 避險情緒升溫

2024-11-04 10:00:49黃金美元罕見齊漲牛市結(jié)束了嗎 投資智慧的探索

2024-10-20 17:49:06牛市結(jié)束了嗎2025年黃金值不值得投資 前景依然向好

2025-01-02 15:55:532025年黃金值不值得投資業(yè)內(nèi)人士:A股底層投資邏輯確定,,政策轉(zhuǎn)向引領(lǐng)市場變局

2024-10-14 17:58:00業(yè)內(nèi)人士:A股底層投資邏輯確定美國政府將限制對華高科技投資 新規(guī)2025年生效

2024-10-29 16:50:17美國政府將限制對華高科技投資2025年工資計算方式有變 影響你的加班費

2025-01-02 17:17:202025年工資計算方式有變