史詩(shī)級(jí)顛覆,,外資集體看多中國(guó)資產(chǎn),!(3)

在德銀那篇最近被廣泛討論的的研報(bào)里,,提到一個(gè)核心觀點(diǎn)。

2025年,,很可能成為全球投資界重新認(rèn)識(shí)和接受東大實(shí)力的關(guān)鍵轉(zhuǎn)折之年,,并且更具體展開(kāi)說(shuō)到,,東大資產(chǎn)估值處于歷史低位,,這種估值折價(jià)終將轉(zhuǎn)變?yōu)橐鐑r(jià)。

如果結(jié)合我們熟悉的經(jīng)濟(jì)基本面,,很容易把些溢美之詞當(dāng)作是奉承式唱多,,但德銀也有人家自己的底層邏輯。

他們認(rèn)為,,支撐當(dāng)前中國(guó)資產(chǎn)價(jià)值的核心點(diǎn),,一個(gè)是產(chǎn)業(yè)全面崛起,另一點(diǎn)是,,東大的工程師紅利正在充分釋放,。

前者很容易理解,當(dāng)前東大基本上已經(jīng)完成十年前立下的“中國(guó)制造2025”愿望清單,,不僅在傳統(tǒng)制造業(yè)(如鋼鐵、造船)占據(jù)主導(dǎo)地位,,還在高附加值領(lǐng)域(電動(dòng)汽車(chē),、5G/6G、核能,、AI)實(shí)現(xiàn)技術(shù)領(lǐng)先,。

至于工程師紅利,過(guò)去在我們的媒體敘事里,,總是習(xí)慣于從負(fù)面解讀過(guò)去二十年的大學(xué)擴(kuò)張,。

但德銀認(rèn)為正是這一時(shí)期的加碼理工科,為東大積累了全球規(guī)模第一的產(chǎn)業(yè)工人以及頂級(jí)研究人員,。

比如,,2023年,,東大的專(zhuān)利申請(qǐng)數(shù)量占到全球總量的近一半。同時(shí),,中國(guó)擁有的STEM(科學(xué),、技術(shù)、工程,、數(shù)學(xué))專(zhuān)業(yè)畢業(yè)生數(shù)量也遠(yuǎn)超除印度之外的其他國(guó)家,。

更為關(guān)鍵的是,這些龐大的理工科人才儲(chǔ)備正在全面進(jìn)入職業(yè)黃金期,。

這不是德銀的一家之言,,像是日經(jīng)最近在反思日本為何沒(méi)能產(chǎn)生自己的DeepSeek時(shí),也提到了東大豐富的人才儲(chǔ)備,。

日經(jīng)經(jīng)過(guò)調(diào)查發(fā)現(xiàn),,雖然美國(guó)的AI獨(dú)步全球,但是支撐美國(guó)研究能力的幕后英雄來(lái)自東大,,有一組數(shù)據(jù)非常有代表性,。

在美國(guó)企業(yè)和研究機(jī)構(gòu)任職的杰出的AI研究人員中,中國(guó)的大學(xué)畢業(yè)生占到約40%,。

除了這些分布在國(guó)外的頂級(jí)人才,,東大國(guó)內(nèi)同樣擁有和美國(guó)幾乎持平的頂級(jí)AI研究機(jī)構(gòu),這些全成了夯實(shí)中國(guó)資產(chǎn)重估的堅(jiān)實(shí)成本,。

《六姊妹》老六何家喜有多氣人 劇情沉重引觀眾“吐槽”,?

濟(jì)南大明湖飛雪水墨意境拉滿 游客爭(zhēng)相拍照留念

雷軍細(xì)節(jié)滿滿 屈膝與小女孩拍照 真誠(chéng)贏得人心

澤連斯基與特朗普談崩后 歐洲能重回俄烏沖突談判桌嗎? 歐洲面臨歷史性抉擇

澤連斯基反諷稱可以授予美議員烏公民身份 這樣他聲音才有分量

毛不易演唱會(huì)北方三城官宣 東北家鄉(xiāng)驚喜連連

白宮碰壁后澤連斯基在唐寧街受到禮遇,,歐洲在壓力與無(wú)奈中集結(jié) 歐洲集結(jié)聲援烏克蘭

新研究揭示月球水源雙重起源 挑戰(zhàn)太陽(yáng)風(fēng)理論

專(zhuān)家談特朗普所信奉的“交易藝術(shù)” 極限施壓俄烏局勢(shì)

全球每年120萬(wàn)人因吸二手煙死亡 每4秒1人逝去

美媒稱歐洲正從美國(guó)手中奪取和談主導(dǎo)權(quán) 英法提議烏克蘭?;鹨粋€(gè)月

德媒發(fā)現(xiàn)馮德萊恩對(duì)中國(guó)口氣變了 尋求合作新契機(jī)

澤連斯基:“沒(méi)有一天不感激”美國(guó) 強(qiáng)調(diào)美國(guó)支持的重要性

寒潮來(lái)襲,雪中濟(jì)南“菜籃子”量足價(jià)穩(wěn),!

女子吃了未熟香菇身體像被“鞭打” 警惕香菇皮炎

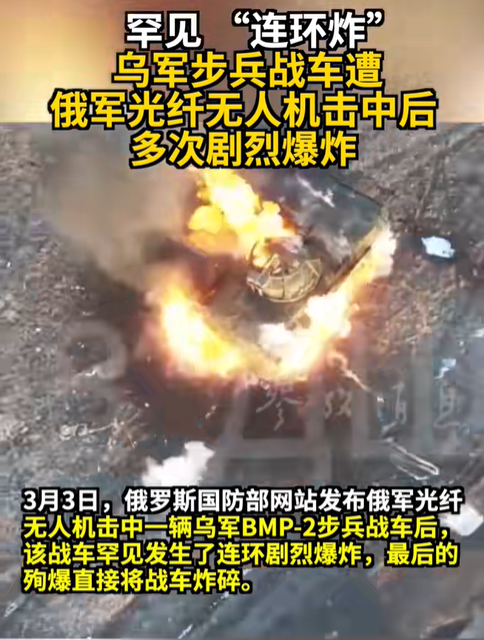

烏步兵戰(zhàn)車(chē)遭俄無(wú)人機(jī)襲擊后殉爆 俄軍光纖無(wú)人機(jī)精確打

美烏領(lǐng)導(dǎo)人談崩,,馬克龍“勸架”!呼吁冷靜與尊重

各地?fù)屪ァ按喝战?jīng)濟(jì)”流量紅利 賞花熱帶動(dòng)旅游消費(fèi)

澤連斯基稱當(dāng)下取代他并不容易 愿辭職換北約成員資格

102項(xiàng)重大工程98%以上完成目標(biāo) 有力支撐高質(zhì)量發(fā)展

白鹿說(shuō)因?yàn)椤毒鞓s譽(yù)》才能演《北上》

種種跡象表明,,美國(guó)準(zhǔn)備搞掉澤連斯基了 換一個(gè)聽(tīng)話的人

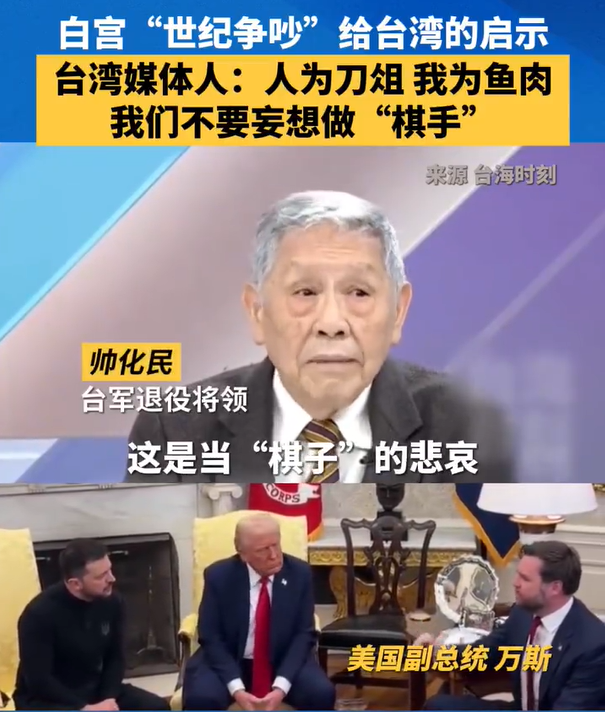

臺(tái)名嘴圍觀白宮“世紀(jì)爭(zhēng)吵”后反思“人為刀俎我為魚(yú)肉”“當(dāng)棋子的悲哀”

澤連斯基再表態(tài):愿以辭職換取烏克蘭加入北約 堅(jiān)定立場(chǎng)引發(fā)關(guān)注

濟(jì)南大明湖飛雪水墨意境拉滿 游客爭(zhēng)相拍照留念

代表建言藥品說(shuō)明書(shū)改大字號(hào) 呼吁適老化改革

奚夢(mèng)瑤何超欣姑嫂出游像閨蜜 奚夢(mèng)瑤何超欣一起出游參觀法國(guó)酒莊

美國(guó)多地爆發(fā)“抵制特斯拉”示威活動(dòng),,白宮發(fā)聲 抗議持續(xù)蔓延

雷軍細(xì)節(jié)滿滿 屈膝與小女孩拍照 真誠(chéng)贏得人心

《六姊妹》老六何家喜有多氣人 劇情沉重引觀眾“吐槽”?

特朗普發(fā)話少擔(dān)心普京多擔(dān)心移民問(wèn)題 關(guān)注國(guó)內(nèi)安全挑戰(zhàn)

若特朗普說(shuō)話算數(shù) 烏軍將有多慘,? 援助切斷后果嚴(yán)重

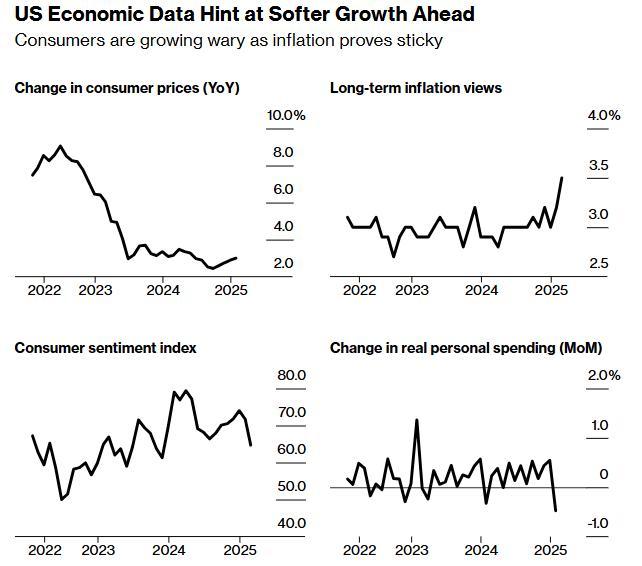

美國(guó)經(jīng)濟(jì)的危險(xiǎn)深淵:從“拜登通脹”到“特朗普滯脹”,?滯脹風(fēng)險(xiǎn)加劇

官方通報(bào)馬拉松選手在中學(xué)門(mén)前小便 不文明行為遭譴責(zé)

聯(lián)想MWC 2025發(fā)布概念性筆電生態(tài) 模塊化AI創(chuàng)新引領(lǐng)未來(lái)

相關(guān)新聞

貝萊德上調(diào)中國(guó)股票評(píng)級(jí) 外資巨頭看多,中國(guó)股市史詩(shī)級(jí)上漲引關(guān)注

2024-10-02 17:45:53貝萊德上調(diào)中國(guó)股票評(píng)級(jí)外資巨頭看多中國(guó)資產(chǎn) 2025年前景樂(lè)觀

2025-01-14 11:00:25外資巨頭看多中國(guó)資產(chǎn)中國(guó)資產(chǎn)昨夜全線大漲 外資機(jī)構(gòu)積極看多

2025-02-11 09:18:24中國(guó)資產(chǎn)昨夜全線大漲追蹤2.8萬(wàn)億外資流向:它們?cè)谫I(mǎi)什么中國(guó)資產(chǎn),?外資加倉(cāng)中國(guó)資產(chǎn)

2024-10-17 07:52:03追蹤2.8萬(wàn)億外資流向:它們?cè)谫I(mǎi)什么中國(guó)資產(chǎn)?印度股市突遭史詩(shī)級(jí)大拋售,!資金流向中國(guó),?國(guó)際投行集體發(fā)聲,超配A股 中國(guó)資產(chǎn)吸引全球目光

2024-10-10 09:14:00印度股市突遭史詩(shī)級(jí)大拋售!資金流向中國(guó),?國(guó)際投行集體發(fā)聲外資機(jī)構(gòu)買(mǎi)爆中國(guó)資產(chǎn)

2024-09-27 07:49:30外資機(jī)構(gòu)買(mǎi)爆中國(guó)資產(chǎn)