資金態(tài)度為何迥異?港股大行被密集“掃貨” 多家地方行卻遭大股東減持

資金態(tài)度為何迥異,?港股大行被密集“掃貨” 多家地方行卻遭大股東減持,!近期港股行情表現(xiàn)強(qiáng)勁,但資金對(duì)銀行個(gè)股的態(tài)度卻呈現(xiàn)出明顯差異:國(guó)有大行和股份制大行受到險(xiǎn)資的持續(xù)增持,,而地方中小銀行則遭遇股東減持,。

2月27日,晉商銀行,、甘肅銀行等港股上市銀行接連遭到股東減持,。其中,晉商銀行的股東山西沁新能源集團(tuán)股份有限公司甚至進(jìn)行了清倉減持,。港交所數(shù)據(jù)顯示,,中國(guó)對(duì)外經(jīng)濟(jì)貿(mào)易信托有限公司減持了甘肅銀行H股股份,持股比例從9.50%降至8.93%,。沁新能源則減持了晉商銀行102,297,000股,,占已發(fā)行H股比重為10.54%,平均每股價(jià)格為1.41港元,,涉資超過1.44億港元,。

業(yè)內(nèi)人士指出,港股中小銀行遭減持現(xiàn)象是多重因素交織的結(jié)果,,既有短期市場(chǎng)操作,,也有長(zhǎng)期行業(yè)邏輯變化。目前來看,,隨著市場(chǎng)經(jīng)濟(jì)環(huán)境以及監(jiān)管壓力,,部分地方銀行的盈利增長(zhǎng)乏力,、資產(chǎn)質(zhì)量承壓等因素可能影響到股東的投資信心。當(dāng)前市場(chǎng)資金明顯更青睞大行,,地方中小銀行則遇冷,。大行的穩(wěn)定盈利能力和高股息回報(bào)更具吸引力,而地方中小銀行在這些方面明顯不足,。地方中小銀行可以通過提高資產(chǎn)質(zhì)量透明度,、優(yōu)化公司治理等方式增強(qiáng)投資者信心。

根據(jù)港交所披露易數(shù)據(jù),,中國(guó)外貿(mào)信托此次減持涉及產(chǎn)品分別為“外貿(mào)信托-五行百川25號(hào)單一資金信托”和“外貿(mào)信托-五行百川26號(hào)石榴集團(tuán)專項(xiàng)單一資金信托”,。當(dāng)前兩只信托產(chǎn)品剩余持股數(shù)量分別為56,663,000股和282,064,000股。

華南某券商分析師表示,,股東減持可能基于自身需求以及對(duì)標(biāo)的企業(yè)未來投資預(yù)期的判斷,。盤古智庫高級(jí)研究員余豐慧認(rèn)為,晉商銀行,、甘肅銀行遭遇股東減持的原因可能是其盈利增長(zhǎng)乏力,、資產(chǎn)質(zhì)量承壓或區(qū)域經(jīng)濟(jì)依賴度高,導(dǎo)致股東對(duì)其未來信心不足,,選擇退出以規(guī)避風(fēng)險(xiǎn)或回收資金,。

資料顯示,甘肅銀行和晉商銀行分別于2018年1月18日和2019年7月18日在香港交易所上市,。兩家銀行的2024年中報(bào)顯示,,截至2024年6月末,甘肅銀行和晉商銀行的總資產(chǎn)分別為4221.73億元和3708.63億元,,繼續(xù)維持增長(zhǎng),;但兩家銀行的經(jīng)營(yíng)業(yè)績(jī)均面臨一定壓力。Wind數(shù)據(jù)顯示,,甘肅銀行的營(yíng)業(yè)總收入為22.99億元,,同比增長(zhǎng)2.14%,扣非后歸母凈利潤(rùn)為3.94億元,,同比下降5.68%,;晉商銀行的營(yíng)業(yè)總收入為18.08億元,同比下降23.77%,,扣非后歸母凈利潤(rùn)為10.30億元,,同比下降0.36%。

某投資機(jī)構(gòu)人士表示,,港股相較A股而言估值溢價(jià)普遍較低,,對(duì)于部分投資者而言可能形成一定考驗(yàn)。具體到銀行股而言,估值持續(xù)低迷現(xiàn)象也不新鮮,。Wind數(shù)據(jù)顯示,,甘肅銀行的當(dāng)前市凈率僅為0.1倍,晉商銀行的市凈率為0.31倍,。兩家銀行股價(jià)在上市破發(fā)后也長(zhǎng)期維持低位震蕩,。截至今日收盤,甘肅銀行報(bào)收0.236港元每股,,晉商銀行報(bào)收1.460港元每股,,較上市當(dāng)年股價(jià)高位分別跌去了92%和40%,。

縱觀行業(yè)來看,,港股市場(chǎng)上的地方中小銀行估值長(zhǎng)期偏低也為普遍現(xiàn)象。Wind數(shù)據(jù)顯示,,截止今日收盤,PB值在0.2倍以下的就有10家銀行,,除了甘肅銀行,,還有鄭州銀行,、渤海銀行、天津銀行等,,其中哈爾濱銀行更是低至0.066倍。而恒生銀行,、招商銀行等大行的市凈率又在1倍以上。

受訪業(yè)內(nèi)人士指出,港股中小銀行股估值低迷原因,,除了市場(chǎng)整體定價(jià)偏保守以及缺乏A股的“政策溢價(jià)”以外,,還與中小銀行自身盈利能力弱、難以與大行競(jìng)爭(zhēng)以及資產(chǎn)質(zhì)量風(fēng)險(xiǎn)較高等因素有關(guān)。地方中小銀行要想改善自身在資本市場(chǎng)印象,可嘗試提升資產(chǎn)質(zhì)量透明度、優(yōu)化公司治理以增強(qiáng)投資者信心,、推動(dòng)業(yè)務(wù)多元化突破區(qū)域限制,,以及借助政策支持或并購整合提升競(jìng)爭(zhēng)力,。但他預(yù)計(jì),短期內(nèi)效果可能有限,,需長(zhǎng)期努力。

石宇奇說獎(jiǎng)杯是對(duì)不放棄的肯定 見證堅(jiān)持的力量

廣東“最強(qiáng)春招會(huì)”提供5萬個(gè)職位 吸引12萬學(xué)生報(bào)名

中國(guó)航空工業(yè)集團(tuán)原董事長(zhǎng)譚瑞松被捕 涉嫌貪污受賄案進(jìn)展

太原620名新兵將踏上軍旅征程 青春熱血獻(xiàn)國(guó)防

女子路邊撿小孩 孩子哭訴爸爸把媽媽接走了把自己給漏了

初醫(yī)生緊急下架所有一次性產(chǎn)品 回應(yīng)非滅菌問題

美空襲也門為以打促談向伊朗施壓 警告信號(hào)升級(jí)

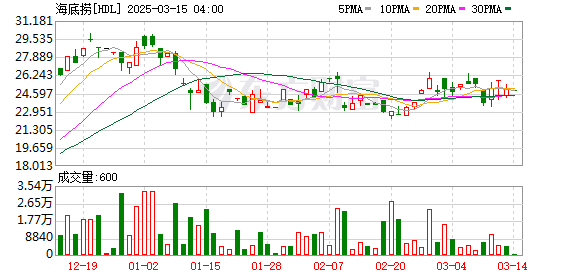

海底撈“小便門”后續(xù):客流量受影響 忠實(shí)客戶仍在支持

男子知假買假獲得10倍賠償

老鋪黃金“煉金術(shù)”調(diào)查:排隊(duì)黃牛,、熟練工匠和被模仿的古法金 高奢平替引關(guān)注

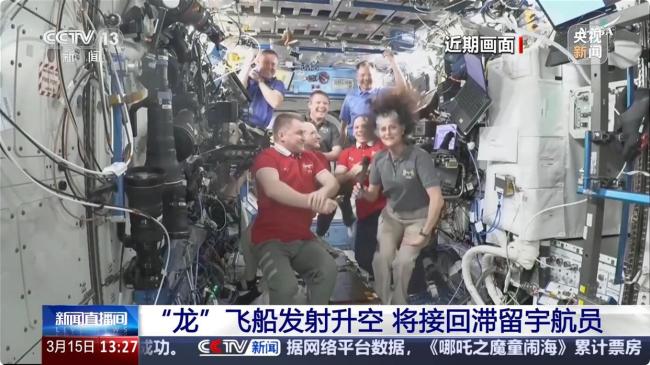

NASA稱被困太空宇航員最早19日回地球 結(jié)束超9個(gè)月滯留

蜜雪冰城門店被立案調(diào)查 違規(guī)操作引關(guān)注

金秀賢金賽綸2015年被拍到過

特朗普突然下令開戰(zhàn) 對(duì)胡塞武裝發(fā)動(dòng)空襲 向伊朗發(fā)出強(qiáng)烈信號(hào)

廣東“最強(qiáng)春招會(huì)”提供5萬個(gè)職位 吸引12萬學(xué)生報(bào)名

白宮發(fā)特朗普“觀戰(zhàn)”照片 網(wǎng)民批評(píng) 和平承諾遭質(zhì)疑

美國(guó)男子被熱飲燙傷控訴星巴克獲賠3.6億 天價(jià)賠償引發(fā)爭(zhēng)議

特朗普:解決毒品問題必須恢復(fù)死刑

石宇奇說獎(jiǎng)杯是對(duì)不放棄的肯定 見證堅(jiān)持的力量

張康樂香港街頭氛圍感大片,,網(wǎng)友:好優(yōu)越的一張臉

每天多睡1小時(shí)3年體重會(huì)輕24斤

美官員否認(rèn)美航母遭襲 無人機(jī)被成功攔截

杜特爾特女兒講述:父親要求我立刻回菲律賓 履行國(guó)家職責(zé)

臺(tái)灣屏東市區(qū)凌晨爆發(fā)槍戰(zhàn) 5人受傷警方追緝中

澤連斯基:俄烏沖突領(lǐng)土問題非常復(fù)雜 對(duì)美官員與普京會(huì)晤具體內(nèi)容一無所知 ?;饤l件成焦點(diǎn)

官方查封一次性內(nèi)褲涉事企業(yè) 立即行動(dòng)嚴(yán)肅查處

時(shí)間定了,!油價(jià)即將大跌,!

專家:美國(guó)為何突襲也門胡塞武裝,,特朗普在中東再燃戰(zhàn)火,?軍事行動(dòng)升級(jí)引發(fā)關(guān)注

美國(guó)務(wù)卿與俄外長(zhǎng)通話 同意繼續(xù)努力恢復(fù)美俄溝通 討論胡塞武裝問題

加方被批夢(mèng)游般地陷入與中國(guó)貿(mào)易戰(zhàn) 雙重壓力下的加拿大困境

存款變保險(xiǎn),?記者臥底:保險(xiǎn)銷售冒充銀行職員,,建行外泄儲(chǔ)戶信息 銀行與險(xiǎn)企合謀設(shè)局

俄總統(tǒng)助理:俄方正在為普京與特朗普會(huì)晤做準(zhǔn)備 會(huì)晤將視需要舉行

庫爾斯克戰(zhàn)事持續(xù),,澤連斯基:“按需”作戰(zhàn) 烏軍否認(rèn)被圍困

中國(guó)航空工業(yè)集團(tuán)原董事長(zhǎng)譚瑞松被捕 涉嫌貪污受賄案進(jìn)展

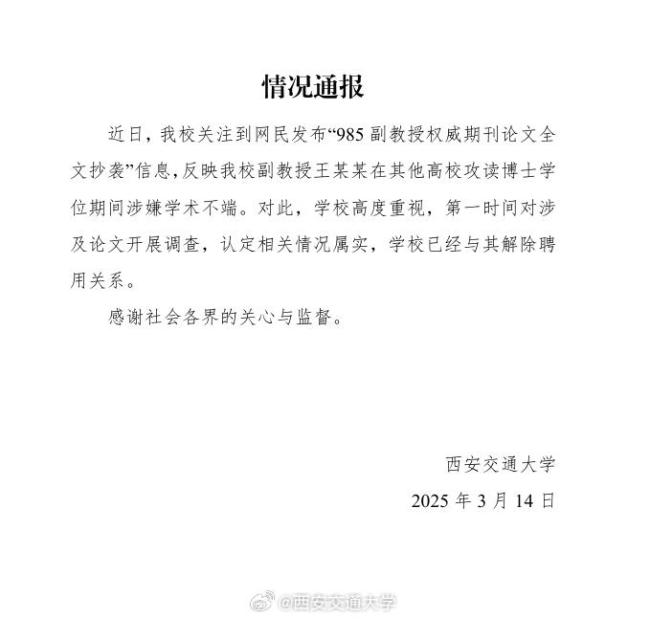

副教授權(quán)威期刊論文全文抄襲,?西安交通大學(xué):屬實(shí) 學(xué)校已解除聘用關(guān)系

相關(guān)新聞

歐洲“出兵烏克蘭”為何分歧嚴(yán)重 各方立場(chǎng)迥異

2025-02-23 18:15:26歐洲出兵烏克蘭為何分歧嚴(yán)重伊朗為何對(duì)美國(guó)態(tài)度軟化 釋放直接對(duì)話信號(hào)

2024-11-11 19:46:51伊朗為何對(duì)美國(guó)態(tài)度軟化馬斯克為何豪賭特朗普 資金與影響力的交易

2024-10-22 08:35:07馬斯克為何豪賭特朗普美俄為何突然轉(zhuǎn)變對(duì)比特幣的態(tài)度 政治與資本的博弈

2024-12-10 07:57:30美俄為何突然轉(zhuǎn)變對(duì)比特幣的態(tài)度我國(guó)上市延緩近視的“阿托品眼藥水”,,為何在美國(guó)連臨床研究都沒過,? 東西方研究結(jié)果迥異

2024-12-03 09:18:33我國(guó)上市延緩近視的“阿托品眼藥水”哥倫比亞總統(tǒng)為何對(duì)美態(tài)度很強(qiáng)硬 硬碰硬的較量

2025-01-30 13:25:41哥倫比亞總統(tǒng)為何對(duì)美態(tài)度很強(qiáng)硬