老人被中國(guó)人壽誘導(dǎo)貸款買14萬保險(xiǎn) 免費(fèi)禮品背后的陷阱(2)

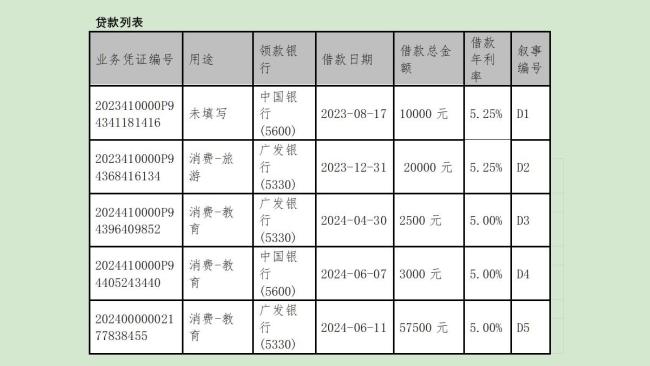

黃女士的5筆貸款中,,有3筆年利率為5%,,另外兩筆為5.25%,而購(gòu)買的分紅型保險(xiǎn)年化收益僅為2.5%左右,。劉先生發(fā)現(xiàn),,這些貸款并未用于消費(fèi),而是全部購(gòu)買了保險(xiǎn)產(chǎn)品,。此外,,保單上還錯(cuò)誤標(biāo)注了黃女士的收入來源和金額。

楊少博表示,,只要客戶本人同意貸款,,他們就會(huì)辦理。在黃女士與楊少博達(dá)成賠償協(xié)議后,,中國(guó)人壽將她的6份保險(xiǎn)進(jìn)行了退保處理,,退還了8萬余元,退保差額共計(jì)62493.87元,。楊少博稱,,黃女士的損失將由業(yè)務(wù)人員個(gè)人承擔(dān),,但具體償還時(shí)間和方式尚不確定。

最終,,劉先生再次聯(lián)系記者,,稱中國(guó)人壽洛陽市分公司已經(jīng)和他達(dá)成最新的補(bǔ)償協(xié)議,由工作人員支付了其母親退保差額,、貸款利息等各種損失,。

關(guān)閉

庫里37歲生日 三分里程碑之夜

庫里37歲生日2025-03-14 17:49:47

董明珠一年N次內(nèi)涵雷軍 競(jìng)爭(zhēng)背后的策略碰撞

董明珠一年N次內(nèi)涵雷軍2025-03-14 17:49:18

車禍現(xiàn)場(chǎng)睡衣護(hù)士跪地救人,,傷者事后經(jīng)多方確認(rèn),終于找到了這位“睡衣天使”

車禍現(xiàn)場(chǎng)睡衣護(hù)士跪地救人2025-03-14 17:46:52

盧卡申科:如果俄羅斯與美國(guó)達(dá)成協(xié)議 那么歐洲和烏克蘭就全完蛋了 大國(guó)關(guān)系變幻莫測(cè)

盧卡申科,如果俄羅斯與美國(guó)達(dá)成協(xié)議那么歐洲和烏克蘭就全完蛋了2025-03-14 16:04:12

比亞迪3月17日將發(fā)布兆瓦閃充 充電效率大幅提升

比亞迪3月17日將發(fā)布兆瓦閃充2025-03-14 17:22:16

考研復(fù)試都有哪些流程 關(guān)鍵步驟詳解

考研復(fù)試都有哪些流程2025-03-14 17:41:21

盧卡申科:如果俄羅斯與美國(guó)達(dá)成協(xié)議 那么歐洲和烏克蘭就全完蛋了

盧卡申科:如果俄羅斯與美國(guó)達(dá)成協(xié)議 那么歐洲和烏克蘭就全完蛋了2025-03-14 15:57:42

12種冒牌DeepSeekAPP收割消費(fèi)者 警惕新型騙術(shù)

12種冒牌DeepSeekAPP收割消費(fèi)者2025-03-14 17:27:34

俄烏臨時(shí)停火能否實(shí)現(xiàn) 烏方同意30天?;?/a>

俄烏臨時(shí)?;鹉芊駥?shí)現(xiàn)2025-03-14 17:32:45

民進(jìn)黨當(dāng)局甘當(dāng)棋子定被棄之如敝履 沉醉于“倚美謀獨(dú)”黃粱美夢(mèng)

民進(jìn)黨當(dāng)局甘當(dāng)棋子定被棄之如敝履2025-03-14 16:42:51

杜特爾特“赴死”能換回女兒逆襲嗎 家族恩怨與政治博弈

杜特爾特赴死能換回女兒逆襲嗎2025-03-14 16:07:03

中國(guó)建造大型核動(dòng)力航母,?國(guó)防部回應(yīng) 純屬猜測(cè)

中國(guó)建造大型核動(dòng)力航母,國(guó)防部回應(yīng)2025-03-14 17:46:20

近期你有買黃金的計(jì)劃嗎,?國(guó)內(nèi)足金飾品報(bào)價(jià)首破每克900元

近期你有買黃金的計(jì)劃嗎2025-03-14 17:20:07

庫里37歲生日 三分里程碑之夜

庫里37歲生日2025-03-14 17:49:47

馬斯克計(jì)劃向特朗普外部實(shí)體捐1億美元 巨額捐款引關(guān)注

馬斯克計(jì)劃向特朗普外部實(shí)體捐1億美元2025-03-14 16:26:44

小馬科斯玩脫了,!老杜抵荷后,數(shù)百人堵住監(jiān)獄宛如追星:他是英雄

杜特爾特抵達(dá)荷蘭超200人堵監(jiān)獄聲援2025-03-14 15:44:31

國(guó)防部:全軍將高效落實(shí)“十四五”規(guī)劃 推進(jìn)高質(zhì)量發(fā)展

國(guó)防部,全軍將高效落實(shí)十四五規(guī)劃2025-03-14 16:29:08

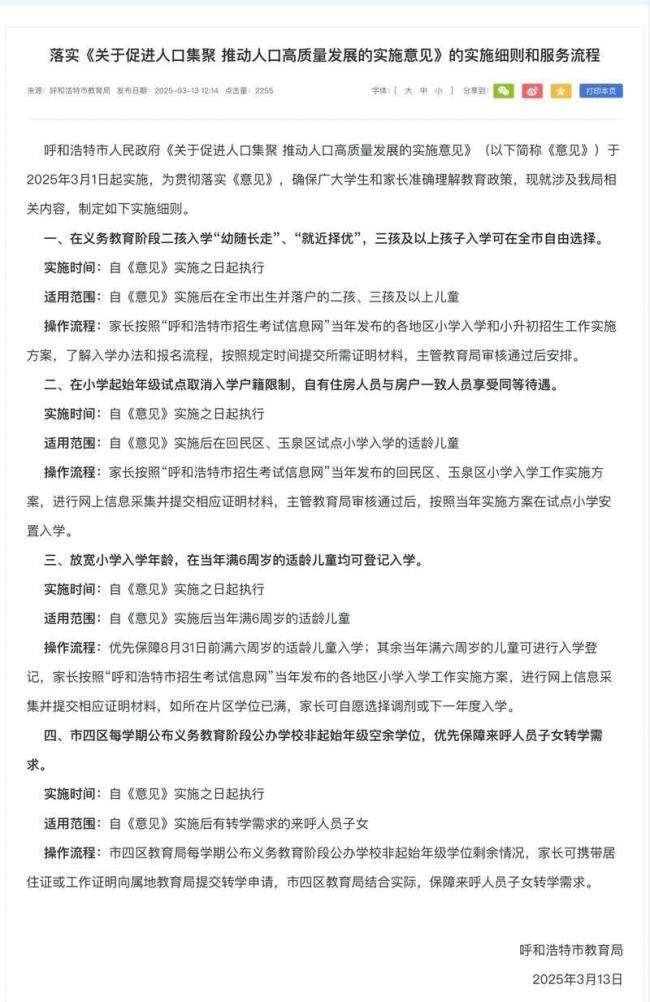

呼和浩特:三孩可在全市自由擇校 新政助力家庭選擇

呼和浩特,三孩可在全市自由擇校2025-03-14 17:17:12

普京與美國(guó)特使談至凌晨1點(diǎn)30分 會(huì)后雙方緘口不言

普京與美國(guó)特使談至凌晨1點(diǎn)30分2025-03-14 16:02:42

曝美要求G7聲明對(duì)大陸強(qiáng)硬對(duì)臺(tái)灣鼓舞 團(tuán)結(jié)表象下的分歧凸顯

曝美要求G7聲明對(duì)大陸強(qiáng)硬對(duì)臺(tái)灣鼓舞2025-03-14 16:35:29

TES狀態(tài) 新UI界面下的激戰(zhàn)

TES狀態(tài)2025-03-14 17:38:13

中方對(duì)美國(guó)針對(duì)伊朗的制裁持何立場(chǎng),?外交部回應(yīng) 反對(duì)非法單邊制裁

中方對(duì)美國(guó)針對(duì)伊朗的制裁持何立場(chǎng),外交部回應(yīng)2025-03-14 16:21:27

美商務(wù)部長(zhǎng)批加歐反制關(guān)稅:看看英墨,,人家“懂事”多了 貿(mào)易戰(zhàn)多方混戰(zhàn)升級(jí)

美商務(wù)部長(zhǎng)批加歐反制關(guān)稅,看看英墨,人家懂事多了2025-03-14 16:38:16

特朗普稱美國(guó)將停止參加歐洲未來軍演,釋放出什么信息,?北約盟友情何以堪

特朗普稱美國(guó)將停止參加歐洲未來軍演,釋放出什么信息2025-03-14 16:37:48

未播先火,!成毅《赴山海》預(yù)計(jì)5月播出

成毅赴山海預(yù)計(jì)5月播出2025-03-14 17:14:32

火了,!均價(jià)約20/杯,,到處都在賣,羽衣甘藍(lán)飲品真的能掉秤嗎,?

羽衣甘藍(lán)飲品真的能掉秤嗎2025-03-14 17:35:24

車禍現(xiàn)場(chǎng)睡衣護(hù)士跪地救人,傷者事后經(jīng)多方確認(rèn),,終于找到了這位“睡衣天使”

車禍現(xiàn)場(chǎng)睡衣護(hù)士跪地救人2025-03-14 17:46:52

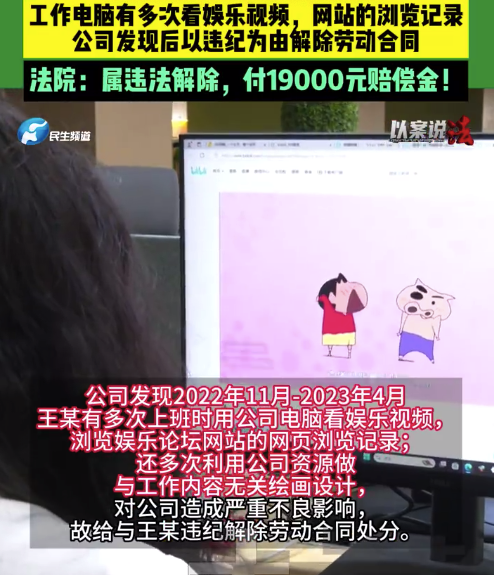

以案說法,!上班看蠟筆小新被開除獲賠1.9萬

上班看蠟筆小新被開除獲賠1.9萬2025-03-14 17:30:43

董明珠一年N次內(nèi)涵雷軍 競(jìng)爭(zhēng)背后的策略碰撞

董明珠一年N次內(nèi)涵雷軍2025-03-14 17:49:18

美特使將訪俄討論俄烏臨時(shí)停火建議

美特使將訪俄討論俄烏臨時(shí)?;鸾ㄗh2025-03-14 15:47:41

紐約特朗普大樓遭襲 抗議者圍堵被捕

紐約特朗普大樓遭襲2025-03-14 16:40:05

哪吒2海外票房超2億 沖擊全球票房榜第5位

哪吒2海外票房超2億2025-03-14 17:38:42

七色五味!46歲辣媽從健身小白到金牌教練

46歲辣媽從健身小白到金牌教練2025-03-14 17:19:34

普京派出敢死隊(duì)能否鎖定戰(zhàn)局 庫爾斯克戰(zhàn)況升級(jí)

普京派出敢死隊(duì)能否鎖定戰(zhàn)局2025-03-14 15:42:23

特朗普:希望重建與金正恩關(guān)系 稱私人外交有望重啟

特朗普,希望重建與金正恩關(guān)系2025-03-14 16:36:03

相關(guān)新聞

老人領(lǐng)雞蛋被誘導(dǎo)買14萬保險(xiǎn) 免費(fèi)禮品背后的陷阱

2025-03-14 13:29:03老人領(lǐng)雞蛋被誘導(dǎo)買14萬保險(xiǎn)老人退休工資2800,,1年卻買77萬保險(xiǎn) 業(yè)務(wù)員誘導(dǎo)購(gòu)買高額保險(xiǎn)

2024-12-10 07:49:45老人退休工資2800買77萬保險(xiǎn)老人退休工資2800 1年買77萬保險(xiǎn) 家庭積蓄被掏空

2024-12-10 19:22:07老人退休工資28001年買77萬保險(xiǎn)老人退休金十幾萬被忽悠買550萬保險(xiǎn) 高息誘惑下的盲目購(gòu)買

2025-02-08 17:14:04老人退休金十幾萬被忽悠買550萬保險(xiǎn)女子貸款17萬相親 后察覺被“套路” 虛假承諾誘導(dǎo)簽約

2025-01-17 08:14:43女子貸款17萬相親后察覺被套路貴州一店誘導(dǎo)老人買假保健品 虛假宣傳受重罰20萬

2024-10-16 13:45:25貴州一店誘導(dǎo)老人買假保健品