平價的蜜雪冰城擁有豁免權(quán)嗎 低價策略能否持續(xù)

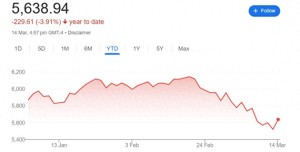

蜜雪集團(02097.HK)3月13日早盤股價略有回升,截至發(fā)稿時,,其總市值已超越百勝中國(09987.HK),成為中國餐飲類上市公司中的市值冠軍。

資本市場的熱捧在蜜雪冰城上市前便已顯現(xiàn),。招股結(jié)束時,蜜雪冰城以5324倍的融資認購倍數(shù)和1.84萬億港元的認購金額刷新了港股市場新股認購紀錄,,成為“凍資王”,。投資者對蜜雪冰城的關(guān)注點在于,平均飲品單價僅為6元的情況下,,如何實現(xiàn)高盈利,,以及這種低價策略能否持續(xù)。

3月13日,,蜜雪集團股價低開后快速拉升,,隨后震蕩下跌,截至發(fā)稿時上漲0.76%,,報399.8元/股,,總市值達1518億港元。這一市值規(guī)模在中國餐飲上市企業(yè)中遙遙領先,。3月3日,,蜜雪集團正式登陸港交所主板,首日開盤大漲30%,,盤中最高漲幅超過47%,,最終收盤價為290港元/股,,較發(fā)行價上漲43%。此后,,該股持續(xù)走強,,上市7個交易日累計漲幅達到107.7%。

根據(jù)招股書披露,,蜜雪冰城計劃全球發(fā)行1705.99萬股,,發(fā)行價202.5港元,預計籌資32.91億港元,。在招股階段,,基石投資者包括M&G Investments、紅杉資本,、博裕資本,、高瓴集團及美團等知名投資機構(gòu),投資總額約15.58億港元,。正式啟動招股后,,富途證券、輝力證券和信誠證券等多家券商的認購額異?;鸨?,最終以5324.29倍的融資認購倍數(shù)和1.84萬億港元的認購金額結(jié)束了招股。

蜜雪冰城受到資本青睞的原因在于其強勁的盈利能力,。數(shù)據(jù)顯示,,2024年前9個月,蜜雪冰城營收186.6億,,凈利潤34.9億,,凈利率18.7%,遠超同行,。相比之下,,古茗、茶百道和滬上阿姨的凈利率分別為17.12%,、9.9%和10.12%,。盡管古茗的凈利率緊隨其后,但其客單價幾乎是蜜雪冰城的兩倍,。

蜜雪冰城的毛利率與盈利能力與其主攻三線城市以下市場的經(jīng)營策略密切相關(guān),。截至2024年9月底,蜜雪冰城在中國內(nèi)地擁有超過4.5萬家門店,,遍布31個省份,、自治區(qū)及直轄市,覆蓋全國約3萬個鄉(xiāng)鎮(zhèn)中的4900個鄉(xiāng)鎮(zhèn),其中57.2%的門店位于三線及以下城市,。產(chǎn)品方面,,蜜雪冰城主打平價乃至低價策略,聚焦于單價約6元人民幣的產(chǎn)品,。通過構(gòu)建供應鏈體系,,最大限度地削減成本,降低原料采購和物流運輸成本,,并大力發(fā)展加盟模式,。2024年前9個月,加盟收入占總收入的97.6%,。

分析師指出,,蜜雪冰城通過供應鏈集權(quán)和加盟輕資產(chǎn)模式,將單店投資額壓縮到極限,,縮短回報周期,,這是資本押注的關(guān)鍵邏輯。截至3月13日午盤,,蜜雪冰城的市值已經(jīng)達到了奈雪的茶,、茶百道和古茗三家港股茶飲企業(yè)市值總和的3倍左右。

關(guān)于蜜雪冰城的低價策略是否能夠持續(xù),,業(yè)內(nèi)人士認為,,該公司面臨成本增加、部分市場飽和和跨維競爭等多種挑戰(zhàn),。例如,,人力成本及白糖價格上漲、存貨周轉(zhuǎn)放緩等問題可能導致部分市場飽和,,單店銷售額下滑,,閉店率上升,加盟商回收期延長,。此外,瑞幸咖啡的低價策略以及便利店飲品和瓶裝飲料巨頭推出的6元即飲茶新品也對蜜雪冰城構(gòu)成挑戰(zhàn),。2024年底,,蜜雪冰城在廣州、深圳,、北京的部分區(qū)域門店進行了價格調(diào)整,,部分產(chǎn)品價格上漲1元。

截至2024年9月底,,蜜雪冰城在中國內(nèi)地以外開設了約4800家門店,,其中來自印度尼西亞和越南的收入約占海外收入的70%。然而,蜜雪冰城在發(fā)達國家的擴張并不順利,。例如,,在澳大利亞、韓國和日本的開店數(shù)量相對較少,。分析人士認為,,文化差異可能是導致這一現(xiàn)象的主要原因。

加油站有人擋在車前插隊加油 網(wǎng)友:加油員直接不給加,,讓他排隊去

培訓機構(gòu)假招聘騙求職者貸款買課,!大學生找月薪8千工作倒欠2萬7

春日氛圍感花鳥圖限時上線 生機盎然美景呈現(xiàn)

《將門毒后》少年少女就讓少年少女演

烏在庫爾斯克作戰(zhàn)行動結(jié)束意味著啥 戰(zhàn)場失利與外部施壓交織

FBI等部門警告:美數(shù)百用戶已遭“美杜莎”勒索軟件攻擊,威脅范圍正在擴大

匈總理要求歐盟不讓烏克蘭加入 歐爾班提出12點要求

結(jié)婚下車時新郎出糗直呼重新來

預測:菲律賓總統(tǒng)馬科斯的結(jié)局,,誰將笑到最后?

FBI等部門警告:美數(shù)百用戶已遭“美杜莎”勒索軟件攻擊,!

加油站有人擋在車前插隊加油 網(wǎng)友:加油員直接不給加,,讓他排隊去

兩市成交額不足1.6萬億 市場窄幅震蕩分化

學者解讀特朗普下令空襲胡塞武裝 意在向伊朗發(fā)出警告

山西女碩士失蹤案進入審查起訴階段 卜某事件涉案人員或涉嫌強奸罪

老人坐銀行轉(zhuǎn)椅摔傷起訴索賠10萬 銀行被判無需賠償

匈總理要求歐盟不讓烏克蘭加入 向歐盟提出十二項要求

王樹國回應“對標斯坦福” 志同道合共創(chuàng)未來

“用了18枚導彈”,!美國航母突然遭襲 胡塞武裝誓言報復

資通電軍是干什么的 網(wǎng)絡攻擊與滲透真相

山西女碩士失蹤案進入審查起訴階段,,涉嫌罪名或包括強奸罪

莫迪對華最新表態(tài):確保分歧不會演變成爭端,進行“健康且自然”的競爭 強調(diào)對話解決問題

本周三油價或迎年度最大降幅 司機們加油可省近10元

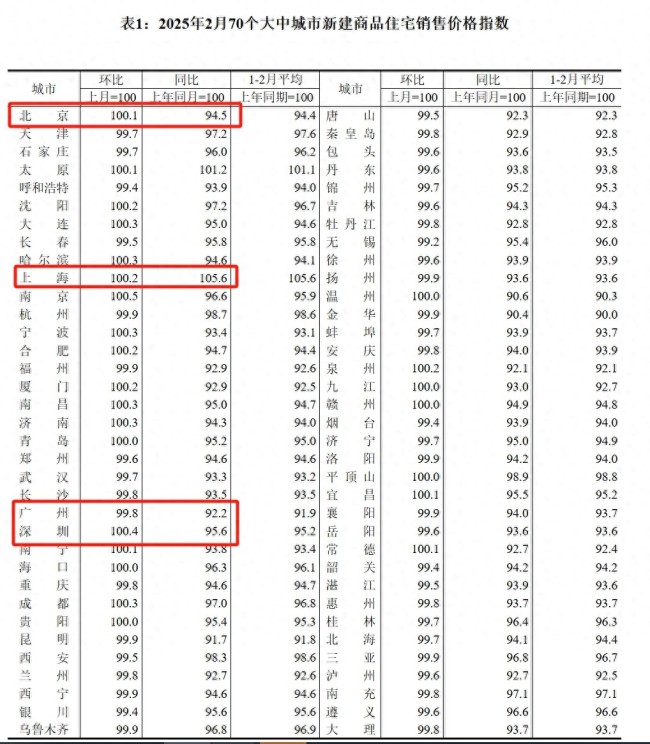

2月一線城市新房價格環(huán)比繼續(xù)上漲 市場分化持續(xù)

美方再次施壓烏克蘭割地 談判僵局難解

培訓機構(gòu)假招聘騙求職者貸款買課,!大學生找月薪8千工作倒欠2萬7

俄羅斯對?;馂楹渭确e極又謹慎 戰(zhàn)場形勢決定態(tài)度

iOS19外觀要變了 借鑒visionOS設計

提振消費專項行動方案劃重點 促增收惠民生

伊朗回應美國:勿再做以色列幫兇 堅決反對美軍空襲

事關(guān)和平協(xié)議 俄堅持要求烏做到兩點 中立與拒入北約

國新辦發(fā)布會介紹提振消費情況 多部門聯(lián)合解讀政策

春日氛圍感花鳥圖限時上線 生機盎然美景呈現(xiàn)

俄羅斯會否兩手準備以戰(zhàn)促談,,談不攏就開打,?

英國邀20國派兵烏克蘭有何意味 歐洲戰(zhàn)略自主的嘗試

虞書欣維權(quán)案5月開庭

相關(guān)新聞

蜜雪冰城平價奶茶之光遭遇食品安全質(zhì)疑 衛(wèi)生狀況堪憂

2025-03-16 10:19:07蜜雪冰城蜜雪冰城也坐不住了?

2024-12-20 10:13:32蜜雪冰城也坐不住了蜜雪冰城自曝欠繳員工社保 蜜雪冰城加快港股IPO進程

1月4日,,一位消費者在大眾點評購買了4個甜筒的團購訂單,。到達門店后,卻只能取到兩個甜筒,。與門店員工協(xié)商退款時,,員工態(tài)度惡劣,拒絕退款,,并私自完成了訂單

2025-01-06 17:27:01蜜雪冰城自曝欠繳員工社保王思聰在蜜雪冰城門口被偶遇

2024-09-08 22:32:26王思聰在蜜雪冰城門口被偶遇蜜雪冰城回應漲價 個別區(qū)域價格調(diào)整

12月16日,,廣州多家蜜雪冰城門店在小程序上發(fā)布公告,,宣布從當天起,堂食及小程序APP上的飲品(含冰淇淋系列)門市價將上調(diào)1元

2024-12-18 09:57:06蜜雪冰城回應漲價蜜雪冰城申請上市 營收利潤雙增長

2025-01-02 12:24:53蜜雪冰城申請上市