蒸發(fā)2300億,,“鋰王”花期結(jié)束了 轉(zhuǎn)型陣痛求生

蒸發(fā)2300億,“鋰王”花期結(jié)束了 轉(zhuǎn)型陣痛求生,!中國新能源產(chǎn)業(yè)正在從野蠻生長轉(zhuǎn)向精耕細(xì)作,。對贛鋒鋰業(yè)而言,這場寒冬或許正是破繭重生的契機(jī)——唯有刮骨療毒,,方能穿越周期,。

“鋰王”贛鋒鋰業(yè)近日遭遇了重大挑戰(zhàn),。3月12日,,贛鋒鋰業(yè)發(fā)布公告稱,為推動子公司贛鋒鋰電后續(xù)資本運(yùn)作及融資安排,,同意后者擬用自有資金以定向減資回購的方式,回購部分股東持有的贛鋒鋰電股份,。此次回購涉及不超過4.99億股,,對應(yīng)的回購資金約16億元,。這一舉措可能與贛鋒鋰電沖擊上市遇阻有關(guān)。此前在2022年引入戰(zhàn)略投資者時曾有約定,,若贛鋒鋰電在2025年12月31日前無法實現(xiàn)合格IPO,,或因監(jiān)管政策等原因不符合分拆上市條件,則啟動股份回購程序,。

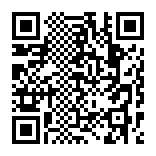

此次收購也被視為贛鋒鋰業(yè)在行業(yè)寒冬、業(yè)績大幅下滑背景下的自救之舉,。根據(jù)2024年業(yè)績預(yù)告,,贛鋒鋰業(yè)凈利潤虧損14至21億元,同比下滑128.3%-142.45%,;扣非后凈利潤虧損4.8至9.6億元,,同比下降117.94%-135.88%,創(chuàng)下上市15年來首次年度虧損,。更糟糕的是,,贛鋒鋰業(yè)股價從2021年9月的歷史高點152.88元/股跌至當(dāng)前的36元/股,總市值蒸發(fā)超2300億元,。

外界將矛頭指向碳酸鋰價格暴跌和行業(yè)周期下行等外部因素,但深層次問題同樣令人擔(dān)憂,。從戰(zhàn)略搖擺到技術(shù)短板,,從財務(wù)風(fēng)險到管理盲區(qū),贛鋒鋰業(yè)的困境折射出部分中國新能源企業(yè)的陣痛,。蒸發(fā)2300億,,“鋰王”花期結(jié)束了 轉(zhuǎn)型陣痛求生!

贛鋒鋰業(yè)的崛起與其全球化的鋰資源布局密不可分,。從澳大利亞Pilgangoora礦區(qū)到阿根廷Mariana鹽湖,,其手握812萬噸LCE儲量,因此被外界稱為“鋰王”,。然而,,這種重資源、輕應(yīng)用的商業(yè)模式在行業(yè)下行周期中暴露出致命軟肋,。

2024年,,碳酸鋰價格從年初的10.1萬元/噸跌至7.5萬元/噸,跌幅超過25%,。價格暴跌直接沖擊贛鋒的利潤命脈,,鋰化合物業(yè)務(wù)占據(jù)其營收的68%,銷售毛利率從2022年的49%左右驟降至2024年三季度的10.34%,。此外,,其重倉投資的海外鋰礦企業(yè)Pilbara Minerals Limited股價腰斬,,導(dǎo)致16.4億元公允價值變動損失,相當(dāng)于全年預(yù)虧額高點的近八成,。

相比之下,,寧德時代通過長協(xié)鎖價、參股礦企,、布局回收等多維策略對沖風(fēng)險,。2023年,寧德時代的銷售毛利率達(dá)22.97%,,高出贛鋒鋰業(yè)8個百分點,,并通過“零碳新基建”戰(zhàn)略,將儲能業(yè)務(wù)從單一產(chǎn)品延伸至全場景解決方案,。這種“資源+技術(shù)+場景”的立體布局使寧德時代在鋰價波動中更具韌性,,2024年其銷售毛利率繼續(xù)增長達(dá)到24.44%。

面對虧損,,贛鋒鋰業(yè)并非毫無動作,。2025年3月,其表示已完成部分固態(tài)電池樣品送樣,,并與多家客戶測試驗證,,試圖以氧化物路線突破技術(shù)瓶頸。然而,,固態(tài)電池商業(yè)化進(jìn)程緩慢,,全球尚無企業(yè)實現(xiàn)量產(chǎn)。寧德時代早在2021年便啟動固態(tài)電池研發(fā),,2024年推出的天恒儲能系統(tǒng)已實現(xiàn)“首五年容量零衰減”,,并通過極限制造工藝將缺陷率控制在十億分之一級別。相比之下,,贛鋒的固態(tài)電池仍處于實驗室階段,,核心專利集中在材料與工藝層面,缺乏系統(tǒng)級創(chuàng)新,。

技術(shù)差距背后是研發(fā)投入的懸殊,。2023年,寧德時代研發(fā)費(fèi)用達(dá)183.56億元,,2024年達(dá)到了186.07億元,;而贛鋒鋰業(yè)2023年投入僅12.51億元,2024年三季度為6.58億元,。顯然,,兩者在研發(fā)上不在一個量級。

財務(wù)壓力也不容忽視。2024年三季度,,贛鋒鋰業(yè)短期借款達(dá)84.65億元,,一年內(nèi)到期非流動負(fù)債61.89億元,而貨幣資金僅70.14億元,,資金缺口超76億元。為緩解壓力,,其不惜出售青海錦泰鉀肥股權(quán),、發(fā)行美元債,甚至向子公司深圳易儲提供5億元財務(wù)資助,。后者成立不足一年,,資產(chǎn)負(fù)債率達(dá)60.89%,且凈利潤虧損210萬元,。

此外,,贛鋒鋰業(yè)還押注光伏行業(yè)。2025年2月,,贛鋒斥資2億元收購深圳易儲,,布局獨(dú)立共享儲能電站,并成立青島新能源公司加碼光伏設(shè)備制造,。然而,,光伏行業(yè)正經(jīng)歷產(chǎn)能過剩和技術(shù)迭代加速的雙重壓力。2024年上半年,,國內(nèi)多晶硅料,、硅片價格下跌幅度超過40%,電池片,、組件價格下跌超15%,。頭部五大組件廠商中,隆基綠能,、天合光能,、通威股份、晶澳科技呈現(xiàn)出“三虧一平一賺”的情況,,前景不容樂觀,。

對于贛鋒鋰業(yè)的破局之道,亟需重構(gòu)生存法則,,從“資源販子”轉(zhuǎn)變成“價值鏈主”,。核心還是聚焦技術(shù)深水區(qū)。提升鋰回收率,、優(yōu)化鹽湖提鋰工藝,、開發(fā)高鎳低鈷正極材料,學(xué)習(xí)競爭對手通過“鋰礦返利”等策略綁定車企,重塑價值鏈,。收縮戰(zhàn)線,,強(qiáng)化現(xiàn)金流也是重中之重??车舴呛诵臉I(yè)務(wù),、出售低效資產(chǎn)、引入戰(zhàn)投或是止血良方,。重新定義“一體化”,,將鋰資源優(yōu)勢轉(zhuǎn)化為定制化電解液、儲能系統(tǒng)等差異化產(chǎn)品,,或可打開新盈利空間,。

對于光伏跨界,贛鋒鋰業(yè)需要問自己三個問題:技術(shù)從何而來,?市場如何突破,?資金能否支撐?從目前并購的深圳易儲來看,,缺乏足夠的想象力,。贛鋒若執(zhí)意跨界,或可聚焦“光伏+儲能”微電網(wǎng),、離網(wǎng)應(yīng)用等細(xì)分場景,,而非與隆基、晶科等巨頭硬碰硬,。

贛鋒鋰業(yè)的困境是中國新能源產(chǎn)業(yè)從野蠻生長到精耕細(xì)作的縮影,。當(dāng)行業(yè)從資源為王轉(zhuǎn)向技術(shù)+場景為王,曾經(jīng)的路徑依賴成為今日的轉(zhuǎn)型枷鎖,。對贛鋒而言,,這場寒冬或許正是破繭重生的契機(jī)——唯有刮骨療毒,方能穿越周期,。

中國第一“睡省”有些尷尬 山西急了

真的玄學(xué),!難怪天津之眼又叫分手之眼

歌手張碧晨方發(fā)律師聲明!法院認(rèn)定“兩億分手費(fèi)”“偷生孩子逼上位”等均不實,,多人被判賠

馬克龍為何不顧俄看法堅持向烏派兵:我可不管普京怎么想

大V:中國六代機(jī)持續(xù)領(lǐng)先美軍 三發(fā)加力震撼試飛

美方對胡塞武裝的行動仍在繼續(xù) 空襲持續(xù)升級

以色列為何再度空襲加沙 和平協(xié)議破裂引發(fā)新一輪沖突

正榮集團(tuán)被申請破產(chǎn)審查 昔日千億房企陷困境

湖人曬海報慶祝勝利 連勝挺進(jìn)西部第四

我國發(fā)射云遙一號55-60星等8顆衛(wèi)星 任務(wù)圓滿成功

真的玄學(xué),!難怪天津之眼又叫分手之眼

吉訓(xùn)明已任首都醫(yī)科大學(xué)校長 履新校長職務(wù)

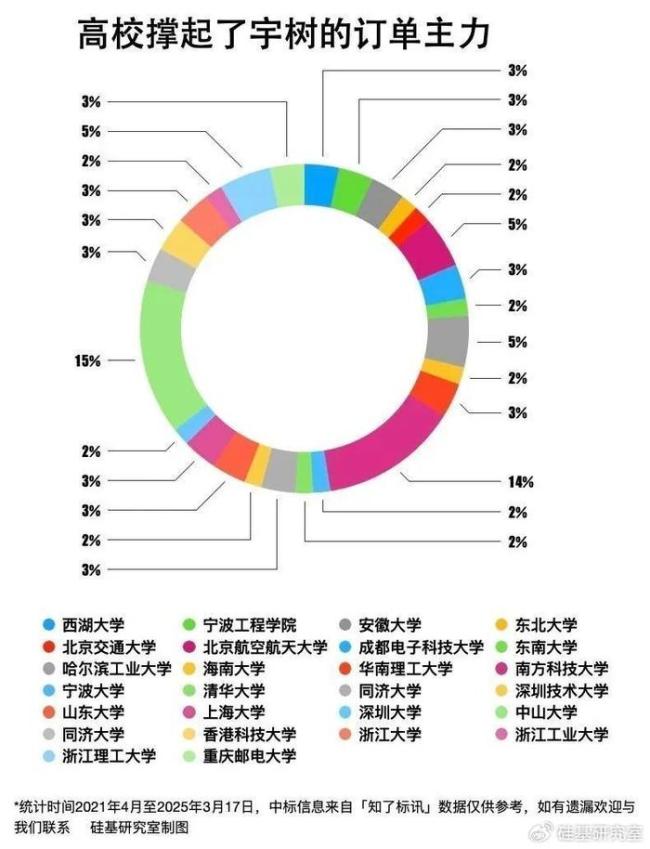

深扒宇樹百筆訂單:誰在買人形機(jī)器人?高校撐起訂單主力

中國第一“睡省”有些尷尬 山西急了

美方中斷軍援導(dǎo)致烏軍失利,?特朗普:恰恰相反 否認(rèn)媒體說法

特朗普為何此時對胡塞下手 傳遞政治信號

赤身男跳上過往車輛踹碎玻璃 情緒崩潰鬧事

蘇敏稱被前夫要81元高速費(fèi) ETC事件引發(fā)熱議

川渝的天氣好像跳樓機(jī) ?

中國女子冰壺絕殺意大利 精彩旋進(jìn)鎖定勝局

美法互嗆自由女神歸屬 美回懟:不還,!

直擊巴勒斯坦難民營里以軍行動現(xiàn)場 緊張局勢升級

女子身高160重55公斤被確診“隱形肥胖”

澤連斯基向俄“求饒”:能不能先停火,,領(lǐng)土問題日后再談 烏方愿接受30天?;鹛嶙h

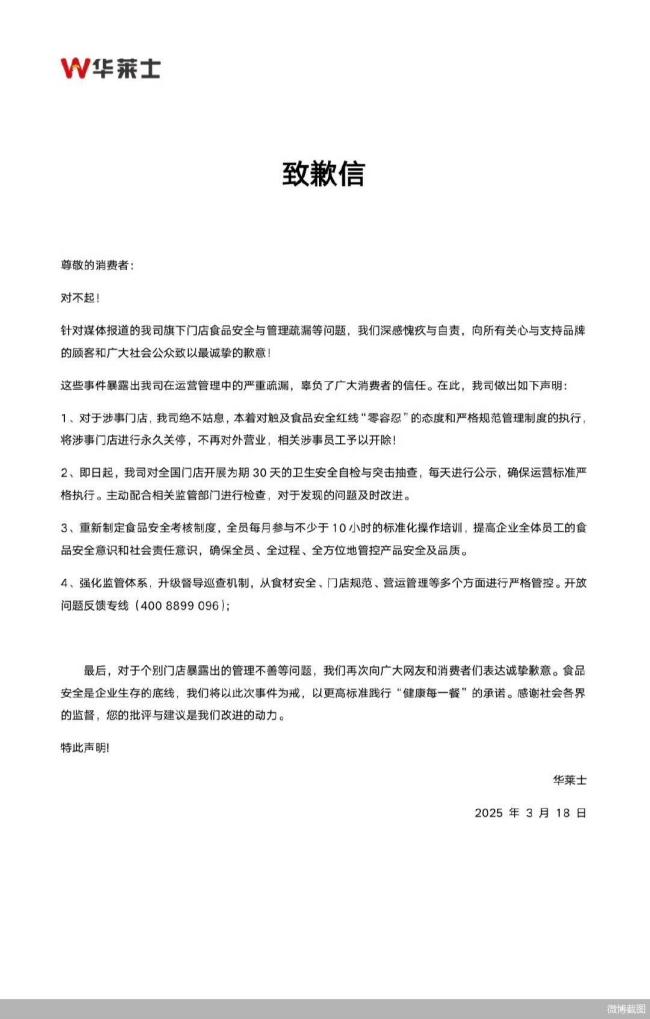

華萊士就食品安全問題致歉 全面整改加強(qiáng)監(jiān)管

胡塞武裝為何能持續(xù)反擊 美軍空襲背后的博弈

歌手張碧晨方發(fā)律師聲明!法院認(rèn)定“兩億分手費(fèi)”“偷生孩子逼上位”等均不實,,多人被判賠

華山失蹤小伙遺體在山崖下被找到 家屬尋求真相

立陶宛:去年宜家大火俄羅斯干的,,因為宜家logo配色與烏克蘭國旗一樣 調(diào)查揭示復(fù)雜鏈條

施工現(xiàn)場驚現(xiàn)1米長娃娃魚 工地工人:一摸它就爬很遠(yuǎn)

以常駐聯(lián)合國代表:在被扣押人員返回前不會停止襲擊 以軍空襲加沙地帶

李家超回應(yīng)李嘉誠擬出售巴拿馬港口

轉(zhuǎn)發(fā)提醒!睡眠不足導(dǎo)致一天多吃一頓飯

以軍坦克對加沙地帶拉法發(fā)動炮擊 沖突升級傷亡慘重

大V:烏寄希望于假?;饟Q美真參戰(zhàn)

相關(guān)新聞

英偉達(dá)市值一夜蒸發(fā)1.13萬億

2024-10-16 11:35:21英偉達(dá)市值一夜蒸發(fā)1.13萬億1天蒸發(fā)2000億:60歲的耐克,尚能飯否,?

2024-10-08 17:31:131天蒸發(fā)2000億:60歲的耐克谷歌一夜蒸發(fā)7000億 反壟斷風(fēng)暴來襲

2024-11-22 09:26:00谷歌一夜蒸發(fā)7000億特斯拉全球年銷量首現(xiàn)負(fù)增長 市值蒸發(fā)5752億

2025-01-04 20:56:38特斯拉全球年銷量首現(xiàn)負(fù)增長特斯拉市值一夜蒸發(fā)4900億 股價大跌超6%

11月12日,,美股三大指數(shù)集體收跌,。道指下跌0.86%,標(biāo)普500指數(shù)下跌0.29%,,納指微跌0.09%

2024-11-13 10:54:06特斯拉市值一夜蒸發(fā)4900億一夜之間,,美股3.7萬億美元蒸發(fā) 財富效應(yīng)受考驗

2025-03-11 16:32:03一夜之間