3歲娃暴發(fā)性心肌炎確診到去世僅3小時(shí) 父母投保50萬只賠1.38萬!(2)

保險(xiǎn)條款與實(shí)際情況的沖突

根據(jù)保險(xiǎn)條款中對嚴(yán)重心肌炎的定義,需要滿足以下三項(xiàng)條件:

心功能衰竭程度達(dá)到紐約心臟病學(xué)會(huì)的心功能分級標(biāo)準(zhǔn)之心功能Ⅳ級,,或左室射血分?jǐn)?shù)低于30%,;

持續(xù)不間斷180天以上,;

永久不可逆性的體力活動(dòng)能力受限,,不能從事任何體力活動(dòng),。

由于孩子未滿足上述要求,,且對于未滿18歲身故的案例,,賠償標(biāo)準(zhǔn)為“賠付已交保費(fèi)或現(xiàn)金價(jià)值較大者”,,因此張女士只能獲得退還3年保費(fèi)共計(jì)1.38萬元,而非50萬元的理賠,。

法律專家的觀點(diǎn):條款應(yīng)與實(shí)際情況相符

上海恒復(fù)律師事務(wù)所律師黃丹認(rèn)為,,在該案件中,直接以突發(fā)性心肌炎不符合嚴(yán)重心肌炎的定義而拒賠并不合理,。“嚴(yán)重心肌炎”并非獨(dú)立的疾病名稱,,“嚴(yán)重”只是一個(gè)形容詞。從常理來看,,患者已經(jīng)去世,,顯然屬于嚴(yán)重情況。此外,,條款中要求持續(xù)180天的規(guī)定,,原意是排除那些經(jīng)過治療后緩解的情況;但本案顯然是更為嚴(yán)重的后果,,因此更應(yīng)予以賠付,。

關(guān)閉

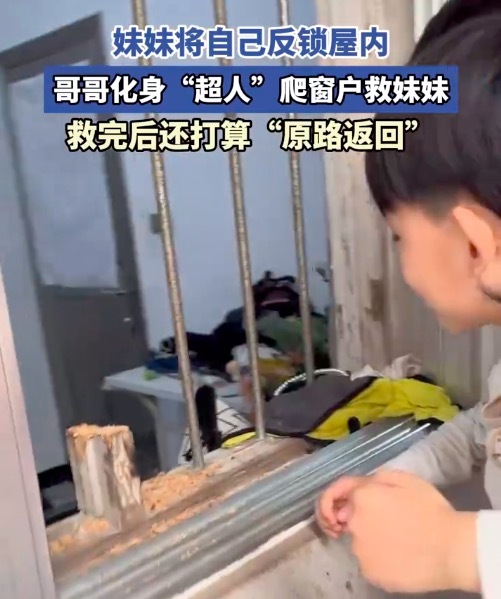

妹妹將自己反鎖屋內(nèi) 哥哥化身“超人”爬窗救妹妹

妹妹將自己反鎖屋內(nèi) 哥哥爬窗救妹妹2025-04-14 13:33:15

受賄數(shù)額特別巨大!60歲“老虎”被公訴 副部級官員落馬

受賄數(shù)額特別巨大,60歲老虎被公訴2025-04-14 13:31:17

申京:我們是一支優(yōu)秀的防守球隊(duì) 從防守做起

申京,我們是一支優(yōu)秀的防守球隊(duì)2025-04-14 13:30:53

《無憂渡》裸播0廣,,片方恐血本無歸,?

《無憂渡》裸播0廣2025-04-14 13:30:37

嚴(yán)格依法實(shí)施各項(xiàng)對美反制措施 維護(hù)國家主權(quán)安全發(fā)展利益

嚴(yán)格依法實(shí)施各項(xiàng)對美反制措施2025-04-14 11:38:49

剖析甲亢哥中國行直播連續(xù)劇 全民狂歡的流量盛宴

剖析甲亢哥中國行直播連續(xù)劇2025-04-14 13:11:29

特朗普當(dāng)著孫女的面羞辱記者:看見了嗎?這些就是假新聞

特朗普當(dāng)著孫女的面羞辱記者2025-04-14 13:21:51

眉姐姐潑水節(jié)跳孔雀舞太絕了,!斕曦潑水節(jié)演繹非遺孔雀舞

眉姐姐潑水節(jié)跳孔雀舞太絕了2025-04-14 13:28:31

美對等關(guān)稅這劑藥反噬自身 單邊主義終損己利

美對等關(guān)稅這劑藥反噬自身2025-04-14 13:10:24

妹妹將自己反鎖屋內(nèi) 哥哥化身“超人”爬窗救妹妹

妹妹將自己反鎖屋內(nèi) 哥哥爬窗救妹妹2025-04-14 13:33:15

美國突然宣布: 部分商品免除所謂“對等關(guān)稅” 電子產(chǎn)品獲豁免

美國突然宣布,部分商品免除所謂對等關(guān)稅2025-04-14 11:49:50

巴爾德受傷 馬丁能否撐起巴薩的三冠王夢想 年輕球隊(duì)的挑戰(zhàn)

巴爾德受傷馬丁能否撐起巴薩的三冠王夢想2025-04-14 13:24:22

中方果斷回?fù)?美軍“六代機(jī)”F-47危!稀土管制加碼

中方果斷回?fù)裘儡娏鷻C(jī)F-47危2025-04-14 13:20:47

八個(gè)有望抗住關(guān)稅沖擊的出海賽道 解鎖全球生活方式共建者新角色

八個(gè)有望抗住關(guān)稅沖擊的出海賽道2025-04-14 11:36:41

高關(guān)稅背景下中企如何“活下去” 三大策略穩(wěn)住腳跟

高關(guān)稅背景下中企如何活下去2025-04-14 11:34:34

夫妻中千萬大獎(jiǎng)稱不告訴孩子 等待孩子成熟再告知

夫妻中千萬大獎(jiǎng)稱不告訴孩子2025-04-14 13:22:17

俄稱對華石油供應(yīng)管夠 滿足中國需求

俄稱對華石油供應(yīng)管夠2025-04-14 13:22:33

《我的后半生》劇情有多狗血 家庭崩塌與人性覺醒

我的后半生劇情有多狗血2025-04-14 13:15:16

1條朋友圈求助保住400畝葡萄,!多虧了這條朋友圈

1條朋友圈求助保住400畝葡萄2025-04-14 13:26:04

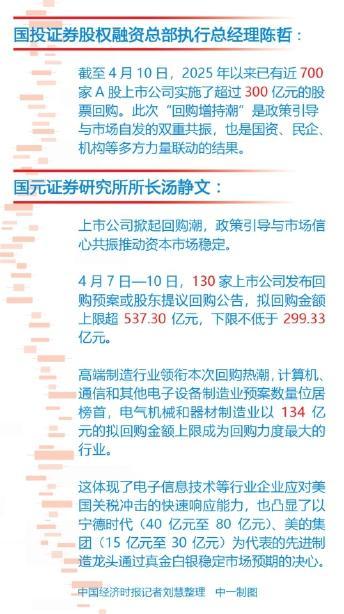

關(guān)稅博弈下A股涌現(xiàn)增持回購潮 積極信號頻現(xiàn)

關(guān)稅博弈下A股涌現(xiàn)增持回購潮2025-04-14 11:35:07

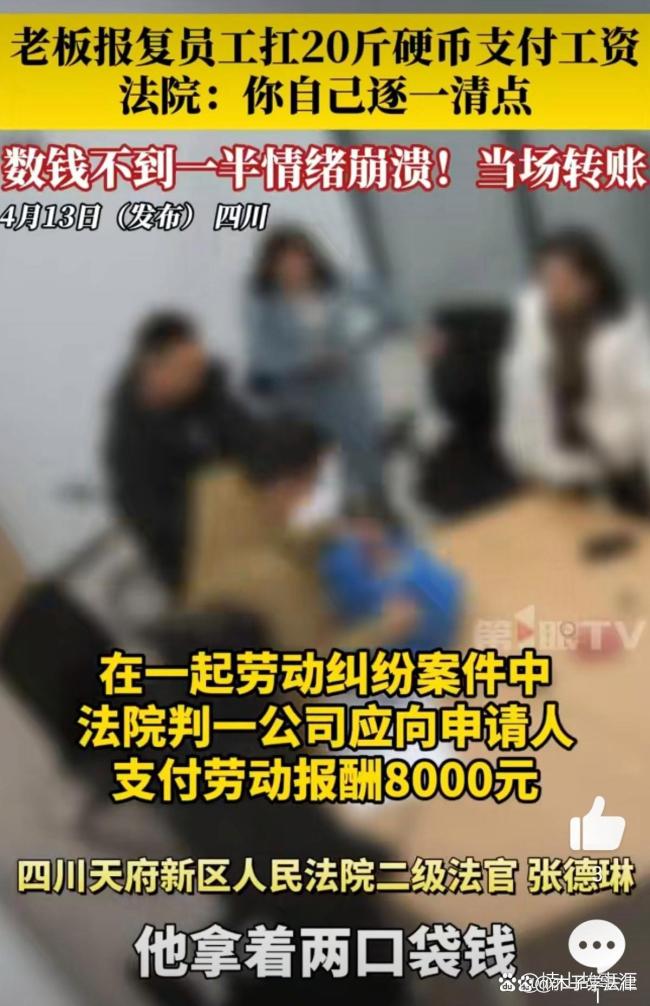

老板扛20斤硬幣付工資法官讓其清點(diǎn) 惡意刁難員工

老板扛20斤硬幣付工資法官讓其清點(diǎn)2025-04-14 13:19:18

日本發(fā)生食物中毒事件 已有1人死亡 諾如病毒成疑兇

日本發(fā)生食物中毒事件已有1人死亡2025-04-14 13:11:12

美軍再次空襲也門致多人死傷 建筑物遭襲被大火吞噬 硝煙中的平民悲劇

美軍再次空襲也門致多人死傷建筑物遭襲被大火吞噬2025-04-14 11:30:24

余承東和工程師拼手速還贏了

余承東和工程師拼手速2025-04-14 13:14:35

受賄數(shù)額特別巨大,!60歲“老虎”被公訴 副部級官員落馬

受賄數(shù)額特別巨大,60歲老虎被公訴2025-04-14 13:31:17

無憂渡 夜華的頭套還留著呢 段半夏從懵懂少女成長為守護(hù)者的弧光

無憂渡夜華的頭套還留著呢2025-04-14 13:19:52

韓國前總統(tǒng)尹錫悅今日受刑事審判 面臨終身監(jiān)禁風(fēng)險(xiǎn)

韓國前總統(tǒng)尹錫悅今日受刑事審判2025-04-14 13:24:37

臺(tái)媒又炒:解放軍軍機(jī)6架次、軍艦7艘持續(xù)在臺(tái)海周邊活動(dòng) 大陸回應(yīng)震懾“臺(tái)獨(dú)”

臺(tái)媒又炒,解放軍軍機(jī)6架次,軍艦7艘持續(xù)在臺(tái)海周邊活動(dòng)2025-04-14 13:23:00

專家稱關(guān)稅戰(zhàn)讓美國的盟友都不再相信它

專家稱關(guān)稅戰(zhàn)讓美國的盟友都不再相信它2025-04-14 11:29:22

大V:烏軍在庫爾斯克損失極為慘重 俄軍反擊得勝

大V,烏軍在庫爾斯克損失極為慘重2025-04-14 13:07:18

俄為何空襲烏克蘭蘇梅市 教堂鐘聲下的悲劇

俄為何空襲烏克蘭蘇梅市2025-04-14 13:10:43

緬甸災(zāi)區(qū)進(jìn)入防疫消殺 中方接力馳援 救援“接力棒”持續(xù)傳遞

緬甸災(zāi)區(qū)進(jìn)入防疫消殺中方接力馳援2025-04-14 11:33:08

申京:我們是一支優(yōu)秀的防守球隊(duì) 從防守做起

申京,我們是一支優(yōu)秀的防守球隊(duì)2025-04-14 13:30:53

12級大風(fēng)將蒙古獒幼崽刮到牧民家,,網(wǎng)友:我想要一只牛

12級大風(fēng)將蒙古獒幼崽刮到牧民家2025-04-14 13:12:55

美商務(wù)部長:電子產(chǎn)品將歸入新的“半導(dǎo)體關(guān)稅”,,一兩個(gè)月內(nèi)實(shí)施 確保產(chǎn)品回流美國制造

美商務(wù)部長,電子產(chǎn)品將歸入新的半導(dǎo)體關(guān)稅,一兩個(gè)月內(nèi)實(shí)施2025-04-14 13:27:10

相關(guān)新聞

女生校內(nèi)暈倒后死亡 暴發(fā)性心肌炎致悲劇

2024-11-08 09:25:14女生校內(nèi)暈倒后死亡18歲男大學(xué)生感冒沒在意險(xiǎn)喪命 警惕暴發(fā)性心肌炎

2024-11-06 13:21:3818歲男大學(xué)生感冒沒在意險(xiǎn)喪命11歲男孩發(fā)燒心臟停跳52小時(shí) 暴發(fā)性心肌炎驚魂

2024-11-06 08:00:0811歲男孩發(fā)燒心臟停跳52小時(shí)3歲女孩不幸離世距確診僅3小時(shí) 保險(xiǎn)理賠爭議引發(fā)關(guān)注

2025-03-26 21:05:333歲女孩不幸離世距確診僅3小時(shí)3歲小孩因暴發(fā)性心肌炎離世,,父母投保50萬只退1.38萬保費(fèi),,律師介入后保險(xiǎn)公司同意賠付 保險(xiǎn)理賠引關(guān)注

2025-03-27 11:45:34父母投保50萬只退1有人從確診直腸癌到去世僅3個(gè)月 年輕生命引發(fā)熱議

2025-04-12 10:13:19有人從確診直腸癌到去世僅3個(gè)月