特朗普關(guān)稅政策底層邏輯是什么 勞動(dòng)力競爭力下降(2)

世界各國放棄固定匯率,采用浮動(dòng)匯率,。從此國際金融市場因?yàn)楦屿`活的匯率而更加活躍,,但也帶來更多波動(dòng)與不確定性,如“滯脹”,、“資本流動(dòng)沖擊”等,。每次發(fā)達(dá)國家經(jīng)濟(jì)衰退引發(fā)的恐慌都會導(dǎo)致國際熱錢向美國等“安全”市場回流,引發(fā)發(fā)展中國家流動(dòng)性萎縮,。美元的霸權(quán)形式也發(fā)生了改變,,不再以“黃金為錨”,而是以“美國國債與軍事力量為錨”,。此外,,美國后來還通過與沙特達(dá)成“石油美元”協(xié)議,維持美元全球貨幣地位,。

脫鉤使得美元從“黃金約束”中解放,,美元可以無限制發(fā)行。美元貶值原本短期內(nèi)可以提升美國出口競爭力,,但實(shí)際效果有限。1970年代美國通脹高企,、經(jīng)濟(jì)停滯(“滯脹”),,產(chǎn)業(yè)競爭力未顯著改善。同時(shí),,美國消費(fèi)習(xí)慣加上美元國際貨幣地位支撐了對進(jìn)口的高需求,。我們可以將美國發(fā)行超量貨幣彌補(bǔ)其貿(mào)易逆差的行為理解為美國軍事霸權(quán)向全世界征收的鑄幣稅。一切皆有代價(jià),,鑄幣稅的存在使得美國制造業(yè)更加難以與歐洲和日本的制造業(yè)進(jìn)行競爭,。這一切宛如當(dāng)年從新世界攫取大量黃金的西班牙王國,。從天而降的黃金財(cái)富拉動(dòng)了消費(fèi),但并不拉動(dòng)制造,,反而拉動(dòng)了歐洲其它國家的制造業(yè),。

1980年代初,美國對日,、德等國貿(mào)易逆差飆升,,1984年,美國對日本貿(mào)易逆差達(dá)到367億美元,。1985年9月,,美國主導(dǎo)的廣場協(xié)議出臺,迫使日元,、德國馬克迅速升值,,試圖通過匯率手段挽救美國制造業(yè)。然而,,日元升值后,,日本迅速進(jìn)行產(chǎn)業(yè)升級,出口產(chǎn)品從低端轉(zhuǎn)向高科技,,美國制造業(yè)并未從中受益,。相反,美國對日逆差至1994年反而擴(kuò)大到659億美元,。同時(shí),,日本資產(chǎn)泡沫破滅,導(dǎo)致長期經(jīng)濟(jì)停滯,,德國則通過產(chǎn)業(yè)鏈轉(zhuǎn)移繼續(xù)保持競爭力,。

女子家中母貓生下罕見雙頭貓:3眼2嘴2鼻,目前狀況良好

《一頓火鍋解決不了的事》上映5天票房五千四百萬,,還賺錢了

北京大風(fēng)藍(lán)警中!注意遠(yuǎn)離大樹,、廣告牌,謹(jǐn)防高空墜物 陣風(fēng)達(dá)8級以上

黃金持續(xù)高位 香港市民蜂擁拋售

夫妻倆在院子里“疊疊坐”秀恩愛 下一秒凳子碎了

女子家中母貓生下罕見雙頭貓:3眼2嘴2鼻,目前狀況良好

芬蘭首次發(fā)現(xiàn)“巨型病毒” 新種病毒現(xiàn)身

民宿老板教你識別酒店換沒換床單:一定要看看被單有沒折痕

此輪印巴之間是否會爆發(fā)大戰(zhàn) 邊境緊張局勢升級

太平洋垃圾污染 特朗普用P的圖甩鍋中國 引發(fā)國際質(zhì)疑

泰國國王親開飛機(jī)出訪 艙內(nèi)畫面曝光 展現(xiàn)高超飛行技術(shù)

美方堅(jiān)稱中美正談判 外交部回應(yīng) 未進(jìn)行任何形式磋商

特朗普稱烏克蘭將割讓20%的領(lǐng)土 和平方案引發(fā)爭議

巴薩2025年各項(xiàng)賽事打進(jìn)83球 五大聯(lián)賽領(lǐng)跑

美放談判煙霧中方否認(rèn)關(guān)稅磋商 混淆視聽言論遭駁斥

中國駐伊朗大使館發(fā)布安全提醒 增強(qiáng)安全意識

顧客買魚要求不殺遭商販扔秤砣,,市監(jiān)局回應(yīng) 事件后續(xù)受關(guān)注

網(wǎng)購避孕套被配送員騷擾,,餓了么回應(yīng):已拉黑該騎手

橘子、香蕉靠邊站,!春天常吃種“高鎂”食物,,心臟健康腸胃好 補(bǔ)鎂正當(dāng)時(shí)

葉童收工與工作人員揮手告別好有親和力

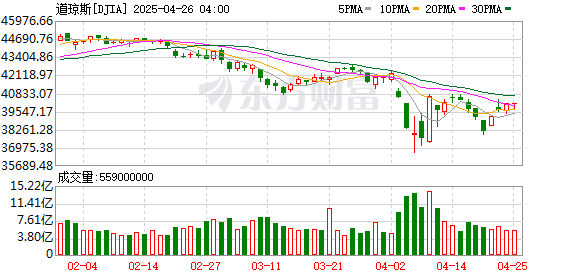

銀警告美股只是暫時(shí)反彈 逢高賣出成建議

路人突發(fā)窒息哨兵化解危機(jī) 海姆立克急救法顯神威

格拉西莫夫:朝軍協(xié)助解放庫爾斯克 表現(xiàn)出高度專業(yè)素養(yǎng)以及英雄主義 全面戰(zhàn)略伙伴關(guān)系展現(xiàn)成果

北京大風(fēng)藍(lán)警中!注意遠(yuǎn)離大樹、廣告牌,謹(jǐn)防高空墜物 陣風(fēng)達(dá)8級以上

英國首相與烏克蘭總統(tǒng)會面 討論全面?;鸩襟E

俄軍高級官員汽車爆炸案嫌疑人被捕 烏克蘭特工被拘留

白宮爭吵后美烏總統(tǒng)首次會晤 梵蒂岡葬禮前會談

美伊第三輪間接會談結(jié)束 伊朗外長:較以往“更嚴(yán)肅” 逐步進(jìn)入具體討論

大V:阿薩德大概率可以善終 普京拒絕引渡保平安

當(dāng)?shù)鼗貞?yīng)河灘漲水致4死系水電站放水 真相仍在調(diào)查中

特朗普:美國船只應(yīng)免費(fèi)通過蘇伊士和巴拿馬運(yùn)河 引發(fā)國際爭議

《一頓火鍋解決不了的事》上映5天票房五千四百萬,,還賺錢了

第一次見無證駕駛警察還護(hù)送的 屢教不改再被查

美企吐槽從工廠采購10萬美元貨品多要繳15萬關(guān)稅

伊朗爆炸目擊者稱現(xiàn)場黑煙滾滾 傷亡慘重救援緊急

相關(guān)新聞

特朗普關(guān)稅政策多維邏輯解讀 霸權(quán)黃昏的戰(zhàn)略困局

2025-04-21 07:59:02特朗普關(guān)稅政策多維邏輯解讀特朗普掀起關(guān)稅風(fēng)暴的背后邏輯是什么 重構(gòu)世界秩序

2025-04-09 17:18:48特朗普掀起關(guān)稅風(fēng)暴的背后邏輯是什么特朗普關(guān)稅政策如何攪動(dòng)全球經(jīng)濟(jì),!

2025-04-22 10:54:30特朗普關(guān)稅政策如何攪動(dòng)全球經(jīng)濟(jì)美主持人調(diào)侃特朗普 關(guān)稅政策令人困惑

2025-04-12 15:41:27美主持人調(diào)侃特朗普特朗普的關(guān)稅政策又變了 科技巨頭迎來轉(zhuǎn)機(jī)

2025-04-14 15:04:29特朗普的關(guān)稅政策又變了特朗普:不會暫停關(guān)稅政策 堅(jiān)持強(qiáng)硬立場

2025-04-08 07:08:58特朗普