這個(gè)行業(yè)集體發(fā)聲:不能再“卷”了 反內(nèi)卷成關(guān)鍵命題(3)

數(shù)據(jù)顯示,2024年,,我國(guó)汽車銷量為3143.6萬(wàn)輛,,同比增長(zhǎng)4.5%,低于過(guò)去十年平均6%的增速,;其中國(guó)內(nèi)銷量2557.7萬(wàn)輛,,同比增長(zhǎng)僅1.6%。汽車市場(chǎng)增速放緩,,進(jìn)入了存量競(jìng)爭(zhēng)階段,。隨著地緣博弈不斷升級(jí),歐美等國(guó)家或地區(qū)通過(guò)關(guān)稅,、技術(shù)指標(biāo),、碳壁壘等手段限制中國(guó)汽車出口,使海外市場(chǎng)開拓的難度和風(fēng)險(xiǎn)增大,。為爭(zhēng)奪有限的市場(chǎng)份額,,車企不得不采取激進(jìn)的“價(jià)格戰(zhàn)”策略。

同時(shí),,我國(guó)汽車產(chǎn)業(yè)結(jié)構(gòu)尚未達(dá)到理想形態(tài),,創(chuàng)新動(dòng)力也存在不足。以電動(dòng)化,、智能化為例,,部分轉(zhuǎn)型快的汽車企業(yè)通過(guò)自研電池、智駕系統(tǒng),,實(shí)現(xiàn)單車成本年降超過(guò)10%,,疊加生產(chǎn)規(guī)模優(yōu)勢(shì),,降本效果顯著。但電動(dòng)化轉(zhuǎn)型慢,、自研率低,、規(guī)模小的企業(yè),很難有上述成本優(yōu)勢(shì),。弱勢(shì)企業(yè)不具備相應(yīng)研發(fā)能力,,而頭部企業(yè)深陷“價(jià)格戰(zhàn)”,利潤(rùn)受損,,投入意愿有所下降,,最終影響行業(yè)總體主觀創(chuàng)新動(dòng)力。

吳松泉提到了“地方政府變相支持”帶來(lái)的擾動(dòng),。部分優(yōu)勢(shì)企業(yè)在多地布局產(chǎn)能,,在投資、擴(kuò)能,、新車型導(dǎo)入時(shí),,要求地方給予巨額補(bǔ)貼和支持,加大了企業(yè)降價(jià)的實(shí)力和底氣,。

適度的降價(jià),、有序的競(jìng)爭(zhēng)本是市場(chǎng)經(jīng)濟(jì)的正常現(xiàn)象,,也是行業(yè)從稚嫩走向成熟的必經(jīng)階段,。但無(wú)底線的“價(jià)格戰(zhàn)”和盲目的技術(shù)狂飆勢(shì)必會(huì)擠壓企業(yè)合理的利潤(rùn)空間,進(jìn)而影響產(chǎn)品和服務(wù)質(zhì)量,。從長(zhǎng)期來(lái)看,,“內(nèi)卷式”競(jìng)爭(zhēng)對(duì)企業(yè)、對(duì)消費(fèi)者來(lái)說(shuō)都是不利的,。

汽車企業(yè)應(yīng)強(qiáng)化對(duì)上游供應(yīng)商和下游經(jīng)銷商的質(zhì)量管控,,建立覆蓋研發(fā)、生產(chǎn),、銷售全流程的質(zhì)量標(biāo)準(zhǔn)體系,。企業(yè)需跳出同質(zhì)化競(jìng)爭(zhēng),探索差異化發(fā)展路徑,,開辟新增長(zhǎng)曲線,。汽車企業(yè)應(yīng)摒棄短期逐利思維,建立透明的供應(yīng)鏈管理體系,,避免向上下游過(guò)度轉(zhuǎn)嫁成本壓力,。

中汽協(xié)在《倡議》中提到,所有企業(yè)嚴(yán)格遵從公平競(jìng)爭(zhēng)原則,,依法依規(guī)開展經(jīng)營(yíng)活動(dòng),;企業(yè)在依法降價(jià)處理商品以外,,不以低于成本的價(jià)格傾銷商品,不進(jìn)行誘導(dǎo)消費(fèi)者的虛假宣傳,,擾亂市場(chǎng)秩序,,損害行業(yè)和消費(fèi)者根本利益。不少車企已經(jīng)作出表態(tài),。廣汽集團(tuán)表示,,將積極響應(yīng)國(guó)家部委以及行業(yè)協(xié)會(huì)的相關(guān)倡議和要求。朱華榮說(shuō),,長(zhǎng)安汽車堅(jiān)決反對(duì)無(wú)底線的惡性競(jìng)爭(zhēng),。比亞迪將用技術(shù)創(chuàng)新來(lái)“反內(nèi)卷”。

蘇超17歲射手寇程和球迷互動(dòng) 網(wǎng)友:加油少年未來(lái)可期

幼童躺街上遭貨車碾壓身亡 悲劇引發(fā)安全警示

男子多次點(diǎn)外賣取貨后就申請(qǐng)退款 惡意退款詐騙外賣小哥

美財(cái)長(zhǎng)稱馬斯克應(yīng)擔(dān)心自己的公司 專注商業(yè)而非政治

日本“末世預(yù)言”落空,,5600億損失卻成了真 日當(dāng)局:吐噶喇列島地震或長(zhǎng)期化

印度開始反制,,外媒:印度計(jì)劃對(duì)美國(guó)征收?qǐng)?bào)復(fù)性關(guān)稅 展現(xiàn)強(qiáng)硬立場(chǎng)

東亞杯首輪中國(guó)隊(duì)對(duì)陣韓國(guó)隊(duì) 久爾杰維奇率隊(duì)迎戰(zhàn)

美國(guó)能否真正管住以色列 援助變死亡陷阱

阿壩車禍家屬發(fā)聲 持續(xù)關(guān)注救援進(jìn)展

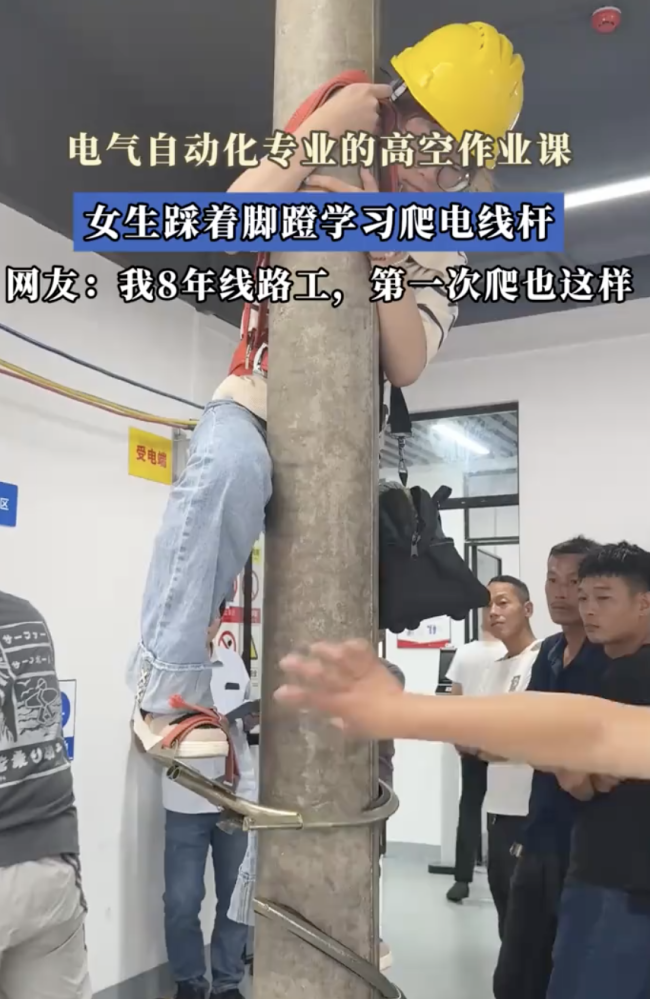

電氣自動(dòng)化專業(yè) 女生學(xué)習(xí)爬電線桿!

香港中學(xué)生向海軍軍旗敬禮 愛(ài)國(guó)情懷燃香江

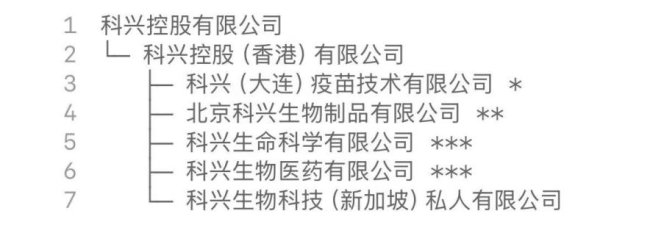

三針疫苗的印記:科興內(nèi)斗,、新冠千億收益與史無(wú)前例的分紅游戲 資本暗戰(zhàn)落幕

律師談?dòng)淄山稚贤姹卉嚹胨?責(zé)任劃分引熱議

央視公開“神秘導(dǎo)彈”,衛(wèi)士600是何方神圣,?“臺(tái)獨(dú)”聞風(fēng)喪膽

日本天皇首訪蒙古國(guó)有何目的 重申兩國(guó)友誼

杜特爾特為何對(duì)被釋前景感到悲觀 政治博弈下的困境

普京詳述俄羅斯如何助美國(guó)實(shí)現(xiàn)獨(dú)立 歷史淵源再審視

東風(fēng)31AG導(dǎo)彈到底有多強(qiáng) 揭秘其強(qiáng)大性能

幼童躺街上遭貨車碾壓身亡 悲劇引發(fā)安全警示

廣東一景區(qū)野人搓澡引爭(zhēng)議 娛樂(lè)互動(dòng)惹爭(zhēng)議

金磚國(guó)家領(lǐng)導(dǎo)人會(huì)晤在巴西舉行 聚焦全球治理與南方合作

是否踏上政治路馬斯克須想清楚,!

一幼兒園多名幼兒確診鉛中毒 違規(guī)添加劑成疑

航母兩次訪港釋放何種信號(hào) 強(qiáng)化國(guó)家認(rèn)同與戰(zhàn)略威懾

日本酷暑颶風(fēng)考驗(yàn)接踵而至 地震謠言引發(fā)關(guān)注

蘇超17歲射手寇程和球迷互動(dòng) 網(wǎng)友:加油少年未來(lái)可期

這一天我們不能忘不敢忘 盧溝橋畔的槍聲喚醒民族魂

七三一部隊(duì)原隊(duì)員口述證言首次在國(guó)內(nèi)公布 七三一部隊(duì)細(xì)菌戰(zhàn)背后的國(guó)家犯罪

杭州地鐵回應(yīng)車廂濃煙滾滾 空調(diào)故障所致

夏天穿淺色衣服不一定更涼快 顏色選擇有講究

橫店短劇演員高強(qiáng)度工作去世,?假的

馬斯克能當(dāng)上美國(guó)總統(tǒng)嗎 新政黨挑戰(zhàn)兩黨制

小暑哪些地方會(huì)熱到無(wú)處躲 南北方齊迎高溫烤驗(yàn)

男子多次點(diǎn)外賣取貨后就申請(qǐng)退款 惡意退款詐騙外賣小哥

內(nèi)蒙古一景區(qū)載3人觀光飛機(jī)墜地 多方回應(yīng)事故原因

相關(guān)新聞

小米高管集體發(fā)聲 慶祝小米15周年

2025-04-07 09:29:47小米高管集體發(fā)聲多家車企集體發(fā)聲 共促健康市場(chǎng)環(huán)境

2025-06-11 11:56:46多家車企集體發(fā)聲造車新勢(shì)力集體下跌 行業(yè)競(jìng)爭(zhēng)加劇引發(fā)擔(dān)憂

2025-03-04 14:47:48造車新勢(shì)力集體下跌招商系7家上市公司集體發(fā)聲 提速股份回購(gòu)計(jì)劃

2025-04-08 09:28:54招商系7家上市公司集體發(fā)聲三位美國(guó)前總統(tǒng)譴責(zé)特朗普 罕見(jiàn)集體發(fā)聲

2025-04-20 20:10:57三位美國(guó)前總統(tǒng)譴責(zé)特朗普首場(chǎng)“委員通道”集體采訪 委員發(fā)聲備受期待

2025-03-04 14:11:40首場(chǎng)委員通道集體采訪