行業(yè)史上最大規(guī)模的降費(fèi)行動!牽涉28萬億市場,,基金降費(fèi)動了誰的奶酪?(5)

交易傭金方面,,預(yù)計證券公司相關(guān)收入下降2%-3%,?!皡⒖假M(fèi)率改革通知,在交易傭金費(fèi)率不得超過市場平均傭金費(fèi)率水平兩倍的要求下,,如需保證證券行業(yè)經(jīng)紀(jì)業(yè)務(wù)不虧損,,我們測算機(jī)構(gòu)交易傭金長期下調(diào)下限在0.034%左右?!敝行抛C券此前稱,。

銷售環(huán)節(jié)方面,中信證券認(rèn)為,,由于基金代銷在銀行和券商收入中占比較小,,影響程度最大的是第三方渠道。以20%作為行業(yè)平均利潤率假設(shè)進(jìn)行測算,,預(yù)計20%左右的渠道費(fèi)率降費(fèi)幅度上限相對合理,。

而對于大多數(shù)基金持有人來說,降費(fèi)對于投資收益的年化影響不足1%,。因此,,基金降費(fèi)也沒有在更大范圍的公共平臺上引發(fā)大規(guī)模討論。

有投資者認(rèn)為,,“總比虧錢還不降費(fèi)率好,。”更多的投資者則表達(dá)了對基金虧損的不滿,。他們認(rèn)為降費(fèi)是隔靴搔癢,,并不足以讓他們再次信任基金公司。還有投資者稱,,“如果基金能給我賺錢,,我愿意給更高的提成。”

與券商的隱秘契約被打破

在基金降費(fèi)改革涉及的名目中,,券商交易傭金被視為最不合理的一項,。

肉眼可見的不合理現(xiàn)象是:基金支付給券商的傭金過高。當(dāng)券商面向散戶的經(jīng)紀(jì)業(yè)務(wù)傭金從最早的0.2%(千二)降至如今最低只有0.01%(萬一)時,,基金支付的傭金還在執(zhí)行早期0.08%(萬八)左右的標(biāo)準(zhǔn),。

高傭金從何而來?除了上述高于散戶的交易費(fèi)率,,還有兩大因素:一是部分基金公司過高的換手率,;二是公募基金業(yè)10年13倍的規(guī)模增長。

“機(jī)構(gòu)專用席位肯定比散戶的成本更高一些,,獲得賣方研究服務(wù)需要付費(fèi),,這些都有成本。但從萬八到萬一的差距顯然不公平,、不合理,。”李平(化名)在券商,、基金領(lǐng)域從業(yè)近20年,,他認(rèn)為,不合理的關(guān)鍵因素在于,,隨著公募基金行業(yè)的發(fā)展,,交易量與過往早已是天壤之別,賣方研究也在這個過程中走向了畸形繁榮,。

三月初三是“吉日” 記得:扔1樣,,忌2事,吃3樣

火速改名:以開封王婆命名的公司已改名 此前被質(zhì)疑蹭流量

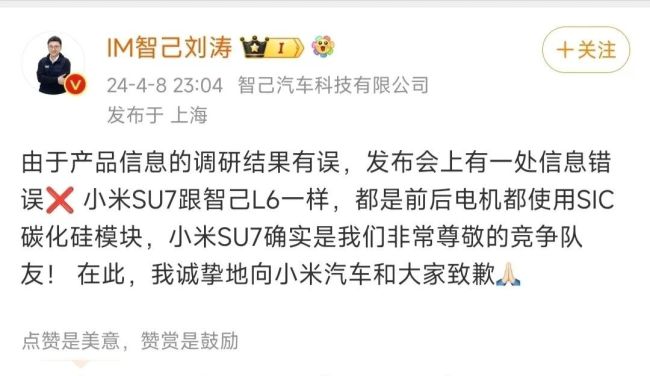

智己線下銷售,替劉濤說出了“道歉風(fēng)波”背后的心里話 尊重對手,,誠懇致歉

“王婆”告假,,何時回歸? 風(fēng)波之下,,文旅熱度與個人抉擇

平安信托對回購義務(wù)人正榮方提起訴訟 積極追償保權(quán)益

加劇亞太軍備競賽,破壞地區(qū)和平穩(wěn)定,,“奧庫斯”高調(diào)宣布拉日本入伙

乒壇難以打破的紀(jì)錄:平野美宇16歲一戰(zhàn)成名,,奪世界杯單打冠軍——外協(xié)會唯一非中國冠軍

三月初三是“吉日” 記得:扔1樣,忌2事,吃3樣

男子被砍60多刀死亡 兇手稱正當(dāng)防衛(wèi)且有精神病 家屬堅稱不服,申訴再審

沙利文竟無理指責(zé)中方“單方面改變現(xiàn)狀”,,揚(yáng)言要確?!芭_灣有事”永不發(fā)生 美高官涉臺言論引嘩然

特魯多要增加數(shù)十億美元軍費(fèi),,硬扯“中俄挑戰(zhàn)”,!

這個調(diào)查結(jié)果,,讓人萬萬沒想到

囧,!未來坦克會變成這樣,?

火速改名:以開封王婆命名的公司已改名 此前被質(zhì)疑蹭流量

阿根廷總統(tǒng)米萊:我計劃收復(fù)馬島,,將通過外交渠道做到

醫(yī)生勸告:西紅柿炒雞蛋,,盡量不要放此物,,可能多數(shù)人做錯了 味精之患

日本“加賀”號護(hù)衛(wèi)艦完成部分航母化改裝

酒店員工辱罵游客是狗 官方通報 退款風(fēng)波引沖突

遷西縣委書記李貴富落馬 上月底還公開露面 身陷舉報漩渦

男子為泄私憤偽造女子求約會信息 遭行拘

日本民眾舉行游行集會 反對加強(qiáng)日美同盟

客服回應(yīng)偽裝成飯卡的手機(jī) 平臺監(jiān)管遭質(zhì)疑

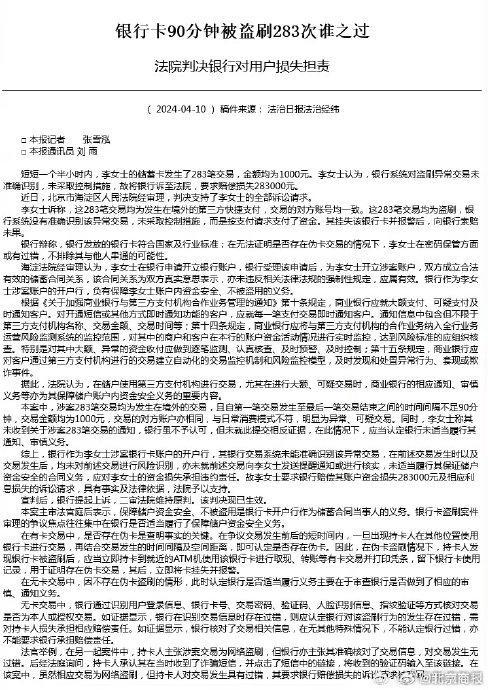

銀行未提醒客戶出現(xiàn)異常交易要擔(dān)責(zé)嗎 賬戶遭境外盜刷,法院判賠28.3萬

記者實地調(diào)查菲律賓“武裝漁民”計劃

“奧庫斯”高調(diào)宣布拉日本入伙,,澳媒擔(dān)憂“令中國不悅”

美軍兩棲攻擊艦連遭故障 推遲部署

智己線下銷售,替劉濤說出了“道歉風(fēng)波”背后的心里話 尊重對手,,誠懇致歉

韓國發(fā)射新偵察衛(wèi)星,,欲在太空競賽中搶占優(yōu)勢

中超巨大爭議,!山東泰山兩次獲益,,賈德松撞人逃點,又是回溯惹禍 VAR雙判引爭議

“電子戰(zhàn)坦克”,、“烏龜坦克”……防無人機(jī),俄軍坦克連出“怪招”

卡梅倫敦促美國政客援助烏克蘭:中國在看著,美國需要展示決心

強(qiáng)調(diào)英美特殊關(guān)系,!卡梅倫海湖莊園夜會特朗普

阿根廷總統(tǒng)米萊:阿根廷正在與烏克蘭進(jìn)行援助談判,其中可能包括軍事援助

日本記者披露:岸田苦練英語,,準(zhǔn)備在美國會演講

CBA季后賽:北京兩隊出戰(zhàn)首輪賽事,,京滬對決懸念重重

相關(guān)新聞

3萬億巨頭,,宣布降費(fèi)!

2023-10-29 14:52:393萬億巨頭降降降!草莓價格大跳水,,幾乎“腰斬”,!什么情況?

?草莓價格大跳水,!幾乎“腰斬”,,什么情況?春節(jié)過后,,各地的水果價格普遍有所回落,。在浙江寧波,市場上草莓價格回落明顯,,下降幅度近四成,。

2024-03-02 13:41:04降降降!草莓價格大跳水發(fā)出大紅包,!阿里分紅178.94億 創(chuàng)下當(dāng)時互聯(lián)網(wǎng)行業(yè)史上最大規(guī)模分紅

潮新聞客戶端記者?,帍堅粕浇袢瞻⒗锇桶停℉K.09988)發(fā)布公告,將向截至2023年12月21日香港時間及紐約時間收市時登記在冊的普通股持有人和美國存托股持有人

2023-12-07 14:39:42發(fā)出大紅包,!阿里分紅178.94億降準(zhǔn)落地1萬億資金來了 有助于彌補(bǔ)春節(jié)資金需求缺口

2024-02-05 09:18:08降準(zhǔn)落地1萬億資金來了史上最強(qiáng)汽車降價潮來襲:寶馬均降10萬以上 明年會更猛

2023-12-19 14:14:58史上最強(qiáng)汽車降價潮來襲:寶馬均降10萬以上美降低退籍費(fèi)引諸多訴訟 有人要求退還退籍費(fèi)差價

2023-10-06 11:07:12美降低退籍費(fèi)引諸多訴訟