160萬房降到39萬可以不還房貸嗎,?樓市寒冬下的購房者困境

160萬房降到39萬可以不還房貸嗎

2016至2017年初,,天津武清某樓盤因其獨特優(yōu)勢備受青睞:它不僅為受限于購房政策而無法在京置業(yè)的人群提供了可選之路,還因著名國企開發(fā)商的背景及相對河北環(huán)京區(qū)域更為親民的價格,,吸引了眾多眼球。特別是對那些渴望通過購房實現戶籍轉移,,以解決子女教育問題的北京奮斗者而言,,這里無疑是個吸引人的選項。然而,,市場風云突變,,短短幾年間,該樓盤從巔峰時期的每平方米2萬元,,一套83平米兩居室總價160萬,,跌至2022年新盤單價僅約7000元,二手房更是以40多萬的均價在市場上艱難求售,,極端情況下甚至有39萬成交的案例,。

德先生分析指出,房價大幅下挫背后,,天津戶口的吸引力是重要因素之一,。他預測,盡管房價很難重返昔日高點,,但長期看隨著經濟環(huán)境穩(wěn)定,,可能會逐步找到新的平衡點。與之相比,,環(huán)京及北京本地的房價走勢則展現出不同態(tài)勢,。考慮到該樓盤地理位置較為偏遠,,即便對于在北京亦莊開發(fā)區(qū)工作的居民來說,,通勤雖可行,但綜合考量,,其房價回升潛力有限,,未來或僅能維持在類似河北縣城的水平。

對于購房者而言,,更迫切的問題在于高額房貸,。大多數人采取了貸款購房,部分還利用了公積金貸款,,而隨著房價暴跌,,房屋市值已低于剩余貸款額,成為負資產,。面對這種困境,,貸款合同中的嚴格條款顯得尤為冷酷:銀行通常要求借款人承擔無限償還責任,,或需其他家庭成員共同擔保,確保即便處置房產后仍不足以覆蓋貸款本息及相關費用,,借款人仍有義務繼續(xù)清償,。

因此,天津武清的購房者正面臨兩難境地:一邊是資產嚴重縮水,,另一邊則是持續(xù)的還貸壓力,,利息負擔可能超過本金。面對此情此景,,尋找合理的應對策略成為了當務之急,。

160萬房降到39萬可以不還房貸嗎。

顏駿凌:現在談足協杯沖冠有點早,,專注當下每場比賽

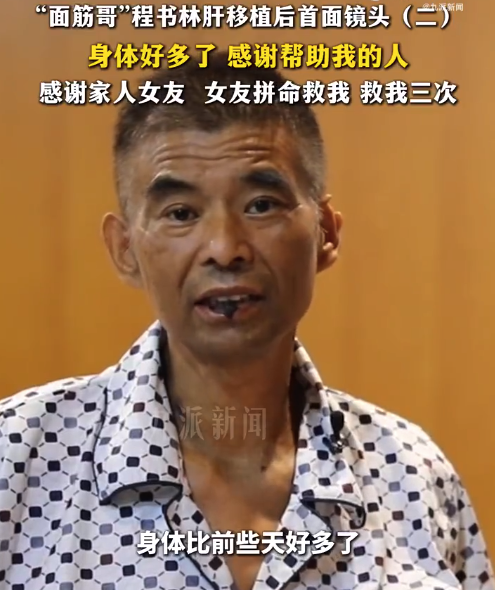

面筋哥感謝女友拼命救他三次:從2019年照顧我到現在

全紅嬋回母?,F場示范如何壓水花

涉案金額超1000億傳銷嫌犯被引渡回國

印度奸殺案后:全國醫(yī)生護士大罷工,,醫(yī)療系統癱瘓

普京:烏軍試圖襲擊庫爾斯克核電站,,希望國際原子能機構真的能夠履行承諾

消息人士稱伊朗前總統萊希墜機原因已確定,,外媒:伊朗武裝部隊予以否認

黑悟空能為島內帶來怎樣的正能量 文化破壁與產業(yè)賦能

莫迪訪烏克蘭“走外交鋼絲”,行前堅稱“任何問題都無法在戰(zhàn)場上解決”

全紅嬋回母?,F場示范如何壓水花

面對殖民歷史,,韓國陷入“深刻辯論”

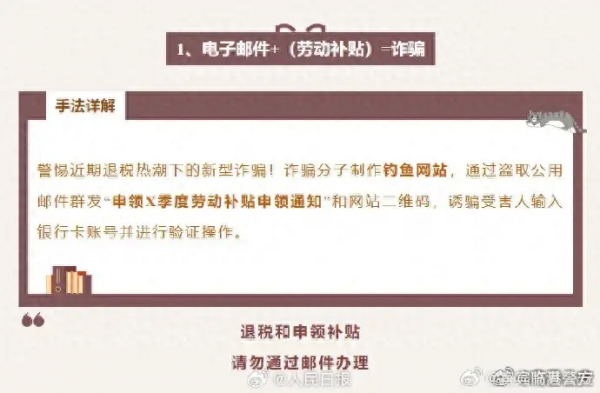

又見女子陷老騙局,假警察發(fā)逮捕令騙走62萬,,銀行卡+密碼說給就給

“林肯”號航母已進入這一區(qū)域,!

李雪琴王一通戀情曝光半年感情穩(wěn)定

面筋哥感謝女友拼命救他三次:從2019年照顧我到現在

盛李豪張雨霏何冰嬌等人被記大功

孫楊復出首戰(zhàn)門票售罄 泳壇傳奇引爆期待熱潮

顏駿凌:現在談足協杯沖冠有點早,專注當下每場比賽

用今日說法的方式打開重生

專家分析丨加沙?;鹫勁芯壓坞y以“談下去”

意大利副總理:西方供烏武器可打擊俄境內目標或引發(fā)全球戰(zhàn)爭

川藏青藏公路建成通車70周年

在臺海生事!日本染指臺海的險惡用心藏不住了

亞美尼亞申請獲取美國民用核技術 能源獨立新探索

致17名國人喪生的韓工廠火災調查結果

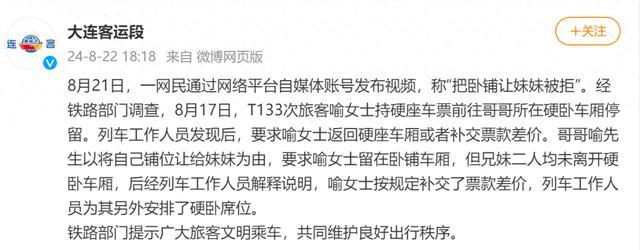

男子把臥鋪讓妹妹被拒?通報來了 兄妹均未離開,,補差價解決

以色列不滿布林肯發(fā)言,,哈馬斯懷疑華盛頓意圖,美式調解令中東迷茫

烏首次承認利用西方武器越境攻擊俄目標

俄稱“高加索”港遭烏導彈襲擊 烏暫無回應

林肯號航母抵達中東

外媒:法軍艦在紅海救援行動中摧毀“滿載炸藥”無人艇,法軍方發(fā)現場照片

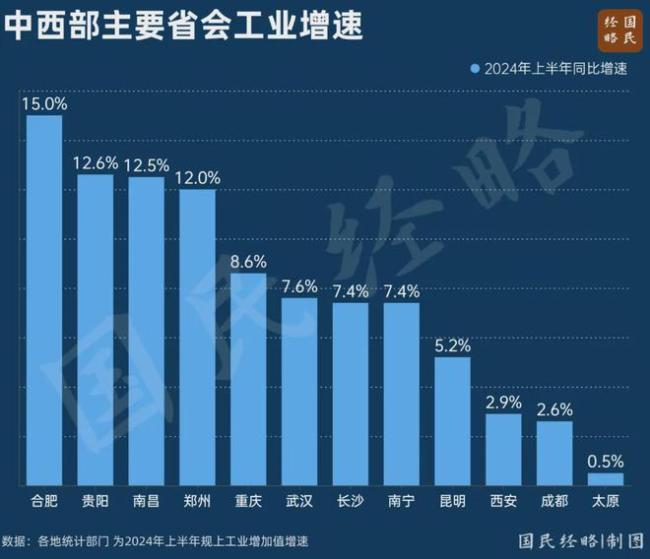

逆襲,!這個省會,正在強勢“翻盤”

朔爾茨稱,烏克蘭秘密準備襲擊俄庫爾斯克州的軍事行動,,未與德國協商

美國軍營水污染恐致癌:約100萬人受影響,,超54萬人索賠

顧客稱火鍋中吃出蟑螂 要求10倍賠償

相關新聞

武清一小區(qū)房價從160萬降到39萬元

?近日,一篇名為《我們小區(qū)房價跌到39萬元,,歡迎大家來天津武清和我做鄰居》的文章在網絡流傳,,閱讀量已超過10萬。

2024-07-01 14:32:13武清一小區(qū)房價從160萬降到39萬元天津一小區(qū)房價從160萬降到39萬元

2024-07-01 13:26:12天津一小區(qū)房價從160萬降到39萬元天津武清一樓盤從160萬降到39萬 環(huán)京樓市困局探析

2024-07-01 11:42:33天津武清一樓盤從160萬降到39萬天津武清一樓盤價格大跌:從160萬元降到39萬元,,“降價了也很難賣”

??近日,,一篇名為《我們小區(qū)房價跌到39萬元,歡迎大家來天津武清和我做鄰居》的文章在網絡流傳,,閱讀量已超過10萬,。

2024-07-01 13:20:36天津一樓盤從160萬降到39萬房貸又要降了 100萬房貸省超5萬利息

2月20日,,人民銀行(下稱“央行”)授權全國銀行間同業(yè)拆借中心公布了新一期貸款市場報價利率(LPR)。

2024-02-20 14:18:16房貸又要降了LPR下降 100萬房貸30年減少2.1萬 房貸族迎重大利好

2024-07-22 13:48:25LPR下降