“10萬(wàn)億化債”利好城投債 提振市場(chǎng)信心

11月8日,,十四屆全國(guó)人大常委會(huì)通過(guò)了《國(guó)務(wù)院關(guān)于提請(qǐng)審議增加地方政府債務(wù)限額置換存量隱性債務(wù)的議案》。該議案中的“三支箭”化債舉措引起了廣泛關(guān)注,。具體措施包括:增加6萬(wàn)億元地方政府債務(wù)限額用于置換存量隱性債務(wù),,分三年實(shí)施,每年2萬(wàn)億元;從2024年起連續(xù)五年每年從新增地方政府專項(xiàng)債券中安排8000億元專門用于化債,,累計(jì)置換隱債4萬(wàn)億元,;對(duì)于2029年及以后年度到期的棚戶區(qū)改造隱性債務(wù)2萬(wàn)億元,仍按原合同償還,。

隱性債務(wù)是指地方政府在法定限額外直接或承諾以財(cái)政資金償還,、提供擔(dān)保等方式舉借的債務(wù)。當(dāng)前,,這些債務(wù)風(fēng)險(xiǎn)主要集中在地方城投平臺(tái)主體上,。國(guó)泰君安宏觀首席分析師黃汝南認(rèn)為,此次化債規(guī)模占官方披露隱性債務(wù)總量近70%,,力度之大或?qū)﹄[債風(fēng)險(xiǎn)形成有效兜底,。

多家機(jī)構(gòu)負(fù)責(zé)人表示,,隨著化債政策的出臺(tái),,城投債行情或?qū)⒒嘏5胤秸度谫Y研究中心胡恒松和鄧楓撰文稱,,這次化債政策是中央對(duì)城投信用的有力背書,,給“城投信仰”再次充值。

相較于利率債,,城投債在10月延續(xù)了震蕩偏弱的走勢(shì),,受信用債利差普遍走闊的影響,大多區(qū)域的城投債利差全線走闊,,尤其是中低等級(jí)個(gè)券利差受市場(chǎng)整體回調(diào)影響較大,。中誠(chéng)信國(guó)際指出,在降低融資成本,、嚴(yán)控“雙弱”主體融資的要求下,,弱資質(zhì)、低級(jí)別城投債下行幅度更大,,區(qū)域分化明顯,,低層級(jí)、弱資質(zhì)城投平臺(tái)主體融資受限,。

進(jìn)入11月,,隨著重磅化債新政的發(fā)布,城投債的行情有所變化,。中金證券固收?qǐng)F(tuán)隊(duì)表示,,11月4日至11月8日的一周內(nèi),信用債已有所回暖,,各期限品種收益率下行,,交易盤轉(zhuǎn)為凈買入,,信用利差回落,成交中城投債的分布也略向中短期傾斜,。

市場(chǎng)各機(jī)構(gòu)成員對(duì)現(xiàn)下的配置思路存在分歧,。某券商固收部門人員表示,最近中低等級(jí)債券情緒明顯修復(fù),,尤其是短期限的,。另一位現(xiàn)券交易員則認(rèn)為,盡管短期內(nèi)本次化債舉措有利于緩解地方政府壓力,,但鑒于市場(chǎng)定價(jià)更傾向流動(dòng)性溢價(jià),,預(yù)計(jì)未來(lái)城投債信用利差下行交易空間有限。

東吳證券固收分析師李勇指出,,本輪化債政策將惠及全部有存續(xù)隱債待化解地區(qū),。債務(wù)負(fù)擔(dān)偏重、債務(wù)率偏高的地區(qū)有望更快獲得置換額度,,從而緩解滾續(xù)償債壓力,。華創(chuàng)證券固收?qǐng)F(tuán)隊(duì)認(rèn)為,本次化債將重點(diǎn)利好存量隱債規(guī)模較大省市的偏弱資質(zhì)城投,,短期內(nèi)其信用利差或?qū)⑾滦小?/p>

專業(yè)人士指出,,我國(guó)歷年已完成的多輪地方債務(wù)置換的核心在于隱性債務(wù)的顯性化,旨在把高利息隱性債務(wù)替換為成本可控的顯性債務(wù),。中證鵬元工商企業(yè)評(píng)級(jí)分析師表示,,本次化債政策下,除公開市場(chǎng)債券融資外,,城投公司的私募債券融資,、非標(biāo)債務(wù)以及經(jīng)營(yíng)性債務(wù)也將得到一定控制。

多位人士認(rèn)為,,化債政策雖能解城投企業(yè)的燃眉之急,,但長(zhǎng)期來(lái)看,還需城投平臺(tái)自身實(shí)現(xiàn)業(yè)務(wù)發(fā)展轉(zhuǎn)型,?;涢_證券羅志恒表示,地方化債應(yīng)從“在化債中發(fā)展”轉(zhuǎn)換到“在發(fā)展中化債”,。通過(guò)債務(wù)置換,,城投公司能夠剝離歷史債務(wù)包袱,將更多精力和資源投入到經(jīng)營(yíng)性業(yè)務(wù)的發(fā)展中,,提升運(yùn)營(yíng)效率和盈利能力,。

心理專家分析麥琳鬼打墻式溝通方式 低認(rèn)知溝通的負(fù)面影響

動(dòng)力電池成本有望在2026年降至百元 電池價(jià)格下降快于預(yù)期

步行街不準(zhǔn)賣氣球就能胡來(lái)戳破嗎 管理需合法合規(guī)

菲律賓前海軍副司令:我們必須承認(rèn),中國(guó)成功爭(zhēng)取到東盟國(guó)家的支持

卡塔爾稱未恢復(fù)加沙沖突的斡旋工作 但立場(chǎng)沒(méi)有改變

?;饏f(xié)議生效不到一周,,黎以再動(dòng)武

尹錫悅沖冠一怒為紅顏?6小時(shí)后眾叛親離 四顧無(wú)援

英國(guó)首相斯塔默:俄烏沖突可通過(guò)談判結(jié)束

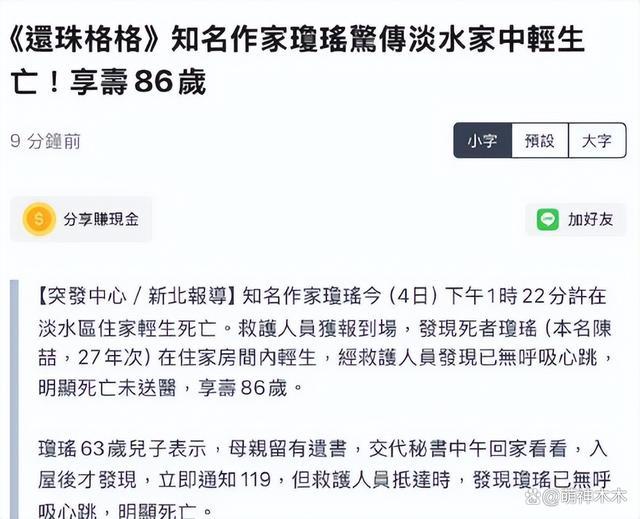

瓊瑤遺書:祝福大家活得瀟瀟灑灑 瓊瑤輕生警方初步排除外力介入 生前最后露面曝光

瓊瑤遺書公布:不要為我悲哀 翩然歸去

動(dòng)力電池成本有望在2026年降至百元 電池價(jià)格下降快于預(yù)期

中方加強(qiáng)相關(guān)兩用物項(xiàng)對(duì)美國(guó)出口管制,,“中國(guó)反制開始放開手腳了”

臺(tái)媒稱瓊瑤輕生離世!瓊瑤遺書公布:我已翩然的去了

尹錫悅深夜宣布“緊急戒嚴(yán)”后,,五角大樓發(fā)聲:2.8萬(wàn)駐韓美軍態(tài)勢(shì)未發(fā)生變化

馬龍回應(yīng)是否參加全運(yùn)會(huì),重點(diǎn)精力放在男團(tuán)和男雙項(xiàng)目

伊朗外長(zhǎng):如果敘利亞政府尋求伊朗軍事幫助 伊朗會(huì)考慮

?瓊瑤在家自殺遺書公布:不要為我悲哀 我已“翩然”而去

菲海警出動(dòng)兩艘日本造巡邏船,,再赴鱟藤礁海域挑釁

蔣雯麗56歲依然熱議與小鮮肉的“愛(ài)到底是什么”

NBA杯淘汰賽首輪 老鷹將客戰(zhàn)尼克斯 特雷-楊率隊(duì)挑戰(zhàn)

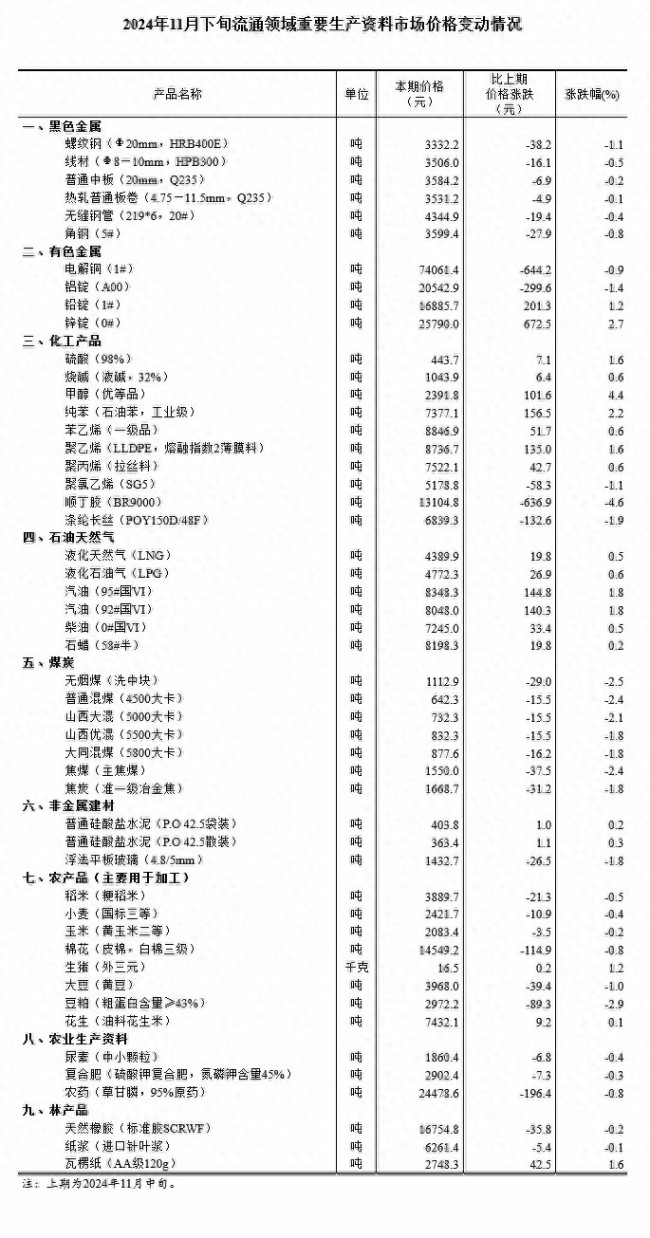

11月下旬生豬(外三元)16.5元/千克 價(jià)格持續(xù)波動(dòng)

“白宮背后施壓,要求土耳其約束其支持的敘反對(duì)派武裝”

網(wǎng)紅祁天道擦邊調(diào)戲女生被網(wǎng)友譴責(zé) 低俗行為再引爭(zhēng)議

烏克蘭:拒絕接受成為北約正式成員的替代方案

步行街不準(zhǔn)賣氣球就能胡來(lái)戳破嗎 管理需合法合規(guī)

菲侵闖中國(guó)鱟藤礁現(xiàn)場(chǎng)圖片公開 專家:菲方不可能占得絲毫便宜

敘利亞叛軍逼近中部大城市哈馬

菲侵闖中國(guó)鱟藤礁現(xiàn)場(chǎng)圖片公開 專家:菲方行為只會(huì)讓中方加大管控力度

北約秘書長(zhǎng)污蔑:中國(guó)“勒索”我們

久坐不動(dòng),,你的屁股很可能已經(jīng)死了

心理專家分析麥琳鬼打墻式溝通方式 低認(rèn)知溝通的負(fù)面影響

網(wǎng)紅祁天道擦邊調(diào)戲女生被網(wǎng)友譴責(zé),直播被封禁15天

美最強(qiáng)驅(qū)逐艦不惜血本搞“換裝”:準(zhǔn)備搭載高超音速導(dǎo)彈,,對(duì)標(biāo)中俄“快速進(jìn)步壓力”

敘利亞亂局有蹊蹺,,到底誰(shuí)是“幕后操盤手”,?

人民幣兌換其他國(guó)家貨幣一覽,,最新實(shí)時(shí)數(shù)據(jù)更新

相關(guān)新聞

10萬(wàn)億化債與之前四輪置換有何不同 專項(xiàng)債主導(dǎo)化債

2024-11-09 12:08:0710萬(wàn)億化債與之前四輪置換有何不同地方政府化債壓力將大大減輕 10萬(wàn)億化債資源助力

2024-11-08 23:29:00地方政府化債壓力將大大減輕12萬(wàn)億化債大幕拉開 化債思路轉(zhuǎn)變

2024-11-13 14:22:4312萬(wàn)億化債大幕拉開官方:直接增加地方化債資源10萬(wàn)億 化債壓力大幅減輕

2024-11-08 16:31:29官方:直接增加地方化債資源10萬(wàn)億我國(guó)將直接增加地方化債資源10萬(wàn)億 化債壓力大幅減輕

2024-11-08 16:42:00我國(guó)將直接增加地方化債資源10萬(wàn)億萬(wàn)億元化債“組合拳”解讀 化債力度空前舉措

2024-11-10 17:17:04萬(wàn)億元化債“組合拳”解讀