提前還貸,不再是“最好的理財(cái)”,? 現(xiàn)金為王觀念回歸

關(guān)于提前還房貸的話題再次引起熱議,。相關(guān)詞條登上微博、百度和抖音熱搜,,網(wǎng)友對(duì)此展開熱烈討論,。有人一次性借空六個(gè)口袋還清貸款卻遭遇短期流動(dòng)性危機(jī);有人還清縣城老家的房貸后發(fā)現(xiàn)房?jī)r(jià)下跌難以變現(xiàn),。

兩個(gè)月前,,關(guān)于提前還房貸的話題集中在“提前還貸潮未見緩解”、“銀行設(shè)門檻”等方面,。風(fēng)評(píng)的變化源于中國(guó)人民銀行9月29日發(fā)布的政策,,將存量房貸利率平均下調(diào)0.5個(gè)百分點(diǎn),預(yù)計(jì)將節(jié)省借款人利息支出1500億元,,惠及5000萬(wàn)戶家庭,。具體到個(gè)人,一名有100萬(wàn)元,、25年期房貸的借款人,,之前利率為4.4%,調(diào)整后變?yōu)?.55%,,總共可以節(jié)省利息超過(guò)14萬(wàn)元,。這一政策使得許多人重新評(píng)估手中的資金去向。

在討論提前還房貸之前,,需要了解一些基本知識(shí),。正常的房貸還款方式分為等額本金和等額本息兩種,。許多人提前還房貸是為了節(jié)省利息,但房貸利息的計(jì)算方式可能并不清楚,。以年化利率4.1%為例,,貸款100萬(wàn)元,30年還清,,每年的利息并非簡(jiǎn)單的41000元,,而是根據(jù)剩余本金逐月計(jì)算。等額本金每月還的本金固定,,利息逐漸減少,;等額本息每月還款額固定,初期利息多,,后期利息少,。總體上,,等額本金的總利息比等額本息少,。

提前還房貸有兩種方式:一種是還款期數(shù)不變、減少月供,,另一種是月供不變,、減少還款期數(shù)。兩者都能降低未來(lái)產(chǎn)生的總利息,。例如,,某人購(gòu)買300萬(wàn)房子,首付90萬(wàn),,貸款210萬(wàn),,利率3.6%,30年還清,。若拿60萬(wàn)存款提前還貸,,在等額本金情況下選擇減少月供可節(jié)省利息32萬(wàn)元,選擇減少還款期數(shù)則可節(jié)省55萬(wàn)元,;在等額本息情況下,,分別可節(jié)省約38萬(wàn)元和80萬(wàn)元。一般而言,,提前還貸對(duì)于等額本金方式的貸款能省更多利息,。

丈夫陪妻子就診被醫(yī)生一眼看出腦瘤

汪峰女友森林北曬近況 狀態(tài)超好氣場(chǎng)強(qiáng)大

何猷君回憶小時(shí)候跟父親何鴻燊下棋 好勝心的起源

必勝客回應(yīng)降價(jià) 多款產(chǎn)品降幅明顯

11月70城房?jī)r(jià)出爐:杭州、湛江環(huán)比漲0.9%領(lǐng)跑,,各線城市同比降幅收窄

山西文旅出圈帶熱文創(chuàng)市場(chǎng) 游客搶購(gòu)熱潮

汪峰女友森林北曬近況 狀態(tài)超好氣場(chǎng)強(qiáng)大

藍(lán)綠民代在臺(tái)民意機(jī)構(gòu)再起沖突 藍(lán)綠民代走廊爆肢體沖突

福建一高中生被美國(guó)藤校錄取 福州二中劉鑫濤獲康奈爾offer

石破茂放話要在半導(dǎo)體供應(yīng)鏈發(fā)揮核心作用 強(qiáng)調(diào)芯片經(jīng)濟(jì)重要性

誰(shuí)拿獎(jiǎng)也不耽誤中國(guó)游戲上桌吃飯 中國(guó)游戲全球化進(jìn)行時(shí)

曾在乳腺癌未痊愈時(shí)用24天騎遍西馬 抗癌騎行俠再啟征程

專家:朝鮮出兵使俄烏戰(zhàn)爭(zhēng)性質(zhì)變化 多方動(dòng)機(jī)浮現(xiàn)

以色列將擴(kuò)建戈蘭高地猶太人定居點(diǎn),,同時(shí)內(nèi)塔尼亞胡強(qiáng)調(diào)無(wú)意與敘利亞沖突

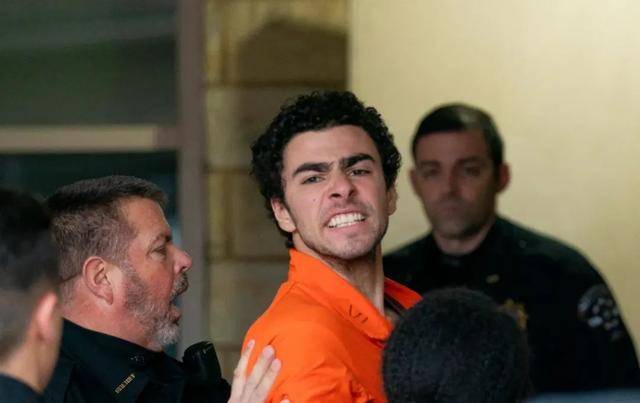

26歲富三代殺了商業(yè)大佬,卻被網(wǎng)友奉為男神,? 當(dāng)代羅賓漢現(xiàn)象引發(fā)熱議

烏克蘭加入北約還存在哪些難點(diǎn) 荊棘叢生之路

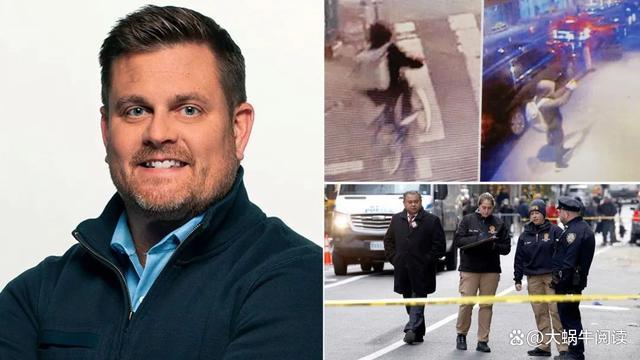

千億美金醫(yī)保掌門人被槍殺,,美國(guó)公眾為何幸災(zāi)樂(lè)禍,? 醫(yī)保體系不滿情緒爆發(fā)

何猷君回憶小時(shí)候跟父親何鴻燊下棋 好勝心的起源

降息時(shí)刻!美聯(lián)儲(chǔ),,重磅來(lái)襲 全球市場(chǎng)屏息以待

美宣布第72次援烏計(jì)劃 持續(xù)至2025年

以軍轟炸加沙地帶南部至少20人死亡 學(xué)校遭襲兒童遇難

特朗普對(duì)美國(guó)郵政私有化表現(xiàn)興趣 郵政私有化可能是解決虧損問(wèn)題的有效途徑

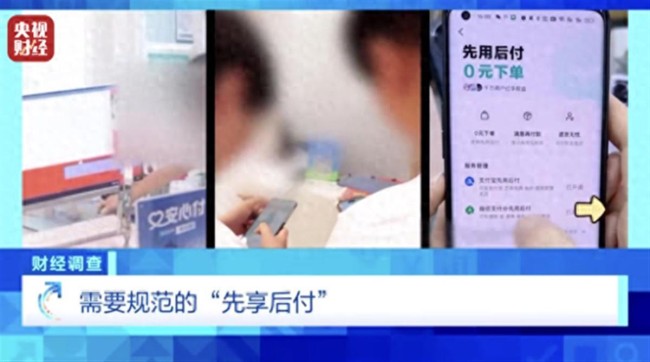

央視曝光,!“先享后付”套路多,美容院經(jīng)理整蒙記者辦先享后付 誘導(dǎo)簽約陷阱多

英稱與敘利亞武裝進(jìn)行“外交接觸” 尋求處理相關(guān)問(wèn)題

美機(jī)場(chǎng)附近出現(xiàn)無(wú)人機(jī) 兩人被捕一人仍在逃

郭敬明古偶三部曲,,網(wǎng)友:郭敬明的審美還是很牛的

620億,,“80后的第一輛車”要破產(chǎn)了 電動(dòng)化轉(zhuǎn)型遲緩引發(fā)危機(jī)

臨沂一大學(xué)4位師生出車禍身亡?校方回應(yīng) 事故正在調(diào)查中

專家談島內(nèi)吹噓“地面最強(qiáng)坦克”抵臺(tái) 實(shí)則地表最貴

敘男子鳴槍慶祝時(shí)突然失控掃射人群 機(jī)槍掃射引發(fā)混亂致1死15傷

2名神秘的“東風(fēng)快遞員”即將入列,,邀您共創(chuàng)響亮新名,!

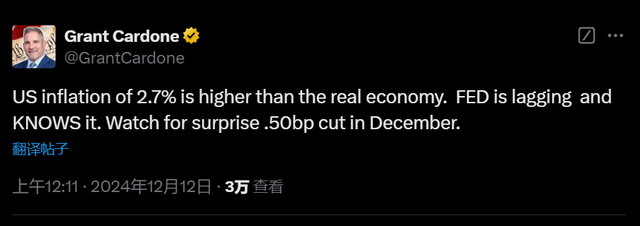

摩根大通高管:美聯(lián)儲(chǔ)本周會(huì)降息;卡多恩預(yù)測(cè)意外大幅降息

曝謝鵬飛和戴偉浚也在謀求離開申花 尋求穩(wěn)定出場(chǎng)機(jī)會(huì)

丈夫陪妻子就診被醫(yī)生一眼看出腦瘤

關(guān)停,、暴雷不斷,,傳統(tǒng)4S店告別“躺賺”!奧迪,、寶馬等豪華品牌是重災(zāi)區(qū) 新能源轉(zhuǎn)型成趨勢(shì)

相關(guān)新聞

湊10萬(wàn)元提前還貸也好 房貸利率新低下的理財(cái)抉擇

2024-06-27 08:33:53湊10萬(wàn)元提前還貸也好提前還貸升溫,!又一波提前還貸潮或來(lái)臨

2024-06-11 14:42:24提前還貸升溫你有沒(méi)有房貸要還 提前還貸需謹(jǐn)慎

2024-11-27 15:15:22你有沒(méi)有房貸要還資金從存款搬家到理財(cái) 上市公司理財(cái)傾向上升

2024-07-28 15:59:56資金從存款搬家到理財(cái)院士頭銜不再是“鐵帽子”

2024-07-23 11:19:45院士頭銜不再是鐵帽子黃圣依大學(xué)時(shí)期就會(huì)理財(cái) 理財(cái)之路早開啟

2024-11-03 08:59:01黃圣依大學(xué)時(shí)期就會(huì)理財(cái)