A股站穩(wěn)3300點,!二月最強賽道出爐,,如何布局? 人形機器人產(chǎn)業(yè)鏈崛起(2)

許多機器人已經(jīng)進入工廠參與搬運等簡單重復性勞動,,降低了制造業(yè)人工成本,。C端方面,優(yōu)必選,、宇樹,、樂聚、智元,、傅里葉等國內(nèi)廠商發(fā)布了最新機型,,在尺寸、自由度等參數(shù)上持續(xù)迭代,。例如,,宇樹機器人G1已經(jīng)開始量產(chǎn),樂聚機器人首條生產(chǎn)線落地,,眾擎機器人預計今年生產(chǎn)規(guī)模達到1000臺左右,。這些動作表明人形機器人開始進入量產(chǎn)和商業(yè)驗證階段,為2027年邁入一般商業(yè)化場景奠定基礎,。

根據(jù)Morgan Stanley預測,,到2050年,中國人形機器人市場規(guī)模有望達到6萬億人民幣,,對應約5900萬臺機器人,。由于具備汽車產(chǎn)業(yè)鏈和工控產(chǎn)業(yè)鏈基礎,降本提速使得應用部署性價比提升,,且國產(chǎn)機器人與特斯拉Optimus的代際差只有短短兩年,。照目前來看,機器人的初期放量階段可能快于同時期的電動車,。

過去人形機器人板塊在A股沾邊即漲,,但隨著產(chǎn)業(yè)鏈完善,優(yōu)質(zhì)企業(yè)逐漸嶄露頭角,。政策目標明確指出,,到2025年,人形機器人創(chuàng)新體系初步建立,,關鍵技術(shù)取得突破,;到2027年,,技術(shù)創(chuàng)新能力顯著提升,形成安全可靠的產(chǎn)業(yè)鏈供應鏈體系,,綜合實力達到世界先進水平,。

目前,人形機器人賽道投資圍繞供應鏈生態(tài),、價值量大小和技術(shù)方案差異化三個方向展開,。特斯拉人形機器人進展最確定,產(chǎn)品性能最優(yōu),,放量最早,,供應鏈彈性最大。近期消息顯示,,特斯拉計劃今年制造幾千到一萬臺機器人,,明年年中推出V2產(chǎn)線,計劃2026年下半年對外交付Optimus,。拓普集團,、三花智控已基本確定進入T鏈,鳴志電器有望成為第一批靈巧手供應商,,兆威機電也有望進入第二批供應鏈,。

市場交易主要圍繞知名主機廠如華為、宇樹,、Figure AI的動態(tài)展開,,深挖關鍵部位供應商。北美人形機器人公司Figure宣布終止與OpenAI合作協(xié)議,,因其在自主開發(fā)的端到端機器AI方面取得重大突破,,預計近月將展示一系列重要創(chuàng)新。春節(jié)期間,,F(xiàn)igure簽約了繼寶馬之后的第二個商業(yè)化客戶,,預計未來四年帶來10萬臺需求。國內(nèi)供應鏈中,,與Figure有合作或接觸的公司包括旭升集團,、鳴志電器、綠的諧波,、兆威機電,、領益智造等。

歐冠被淘汰后遭遇三連敗 積分跌落至第九:AC米蘭到底怎么了 球隊危機四伏

美軍為何對歐洲“流星”導彈感興趣 對抗PL-15的新選擇

學者:歐洲關注烏命運又要看美臉色 確保自身利益

馬斯克一家三代蹭特朗普總統(tǒng)專機“陸戰(zhàn)隊一號”前往海湖莊園,!

是否會向烏克蘭派遣維和部隊,?中方回應 支持和平解決危機

美軍為何對歐洲“流星”導彈感興趣 對抗PL-15的新選擇

濟南6名大學生雪中徒手幫救護車脫困 善舉獲校方表彰

特朗普要看澤連斯基表現(xiàn) 美暫停軍事援助

澤連斯基稱相信可挽救與美關系 閉門會談或有助改善

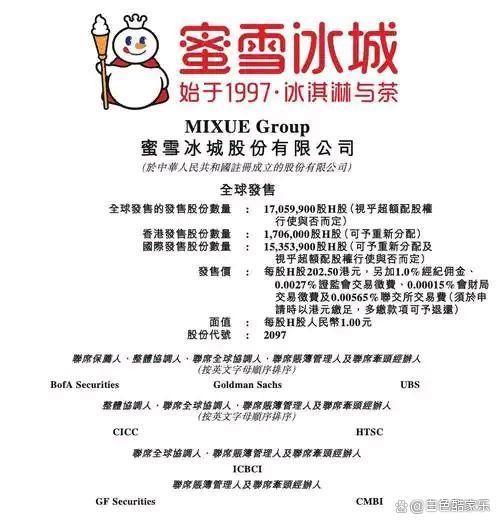

蜜雪冰城為何能從鄭州走向全球 極致性價比與數(shù)字化運營的成功之道

美烏關系向何處去 復雜局勢下的博弈與分歧

澤連斯基:取代我并不容易 愿辭職換取北約資格

特朗普:對澤連斯基不會再忍了 美烏關系緊張升級

女子按摩后手麻無力確診急性腦梗死

陳曉離婚后首次現(xiàn)身 狀態(tài)回春笑容滿面

哈登“妙計”阻詹皇5萬分 故意破壞紀錄

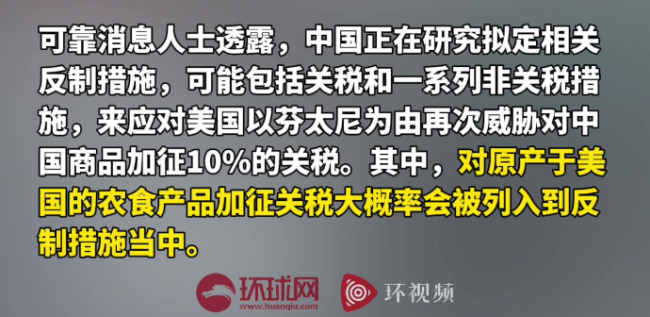

消息人士:中國正在研究反制措施 堅決抵制美國再次加稅

樸槿惠在私宅會見韓執(zhí)政黨領導層 表達對尹錫悅的憂慮和支持

澤連斯基自拍視頻發(fā)聲明

歐洲領導人紛紛表態(tài)支持澤連斯基 展現(xiàn)團結(jié)與支持

章若楠說自己是體驗型的表演 內(nèi)在成長帶來外貌蛻變

日本74歲大爺?shù)暨M下水道已35天 救援面臨巨大挑戰(zhàn)

巴格拉姆空軍基地被中國接管?阿富汗駁斥美方 情緒化言論遭批

太陽解體!名記:休賽期4-6支球隊考慮交易杜蘭特 杜蘭特或迎新東家

美國同意出售F35戰(zhàn)斗機 印度開始“狂歡”

外交部駁斥魯比奧涉華言論 回擊冷戰(zhàn)思維

代表建議完善立法解決騷擾電話痛點 加強監(jiān)管緩解民眾困擾

特朗普:不再忍耐澤連斯基 美國“忍耐有限度”

馬龍一邊聊天一邊淡定開測 體測現(xiàn)場歡樂多

武漢櫻花會被“凍”住嗎,?專家解讀 低溫或延長花期

學者:歐洲關注烏命運又要看美臉色 確保自身利益

美烏談崩后雙方如何收場 西方聯(lián)盟面臨考驗

深圳機器人進廠“擰螺絲” 開啟多機協(xié)同新時代

歐冠被淘汰后遭遇三連敗 積分跌落至第九:AC米蘭到底怎么了 球隊危機四伏

特朗普喊話美國農(nóng)民:要對外征稅了,,玩得開心!關稅4月2日生效

相關新聞

滬指收漲8.06%站穩(wěn)3300點 A股9月完美收官

2024-09-30 16:21:00滬指收漲8.06%站穩(wěn)3300點A股尾盤漲幅擴大 滬指收復3300點

2024-11-04 17:50:03A股尾盤漲幅擴大A股滬指重返3300點 機器人板塊領漲

2024-11-05 16:37:02A股滬指重返3300點A股大漲 滬指3300點失而復得 成交額近1.6萬億

2024-11-19 15:32:36A股大漲A股放量上漲突破3300點 市場全面回暖

2024-11-27 16:24:01A股放量上漲突破3300點滬指失守3300點關口 A股市場震蕩下跌

2025-01-02 14:41:36滬指失守3300點關口