山東發(fā)布零首付購房風(fēng)險(xiǎn)提示 警惕違規(guī)操作陷阱

近期,“零首付”購房現(xiàn)象時(shí)有發(fā)生,,這種看似輕松的購房方式實(shí)際上會增加購房者的經(jīng)濟(jì)負(fù)擔(dān),帶來諸多風(fēng)險(xiǎn)。國家金融監(jiān)督管理總局山東監(jiān)管局發(fā)布了相關(guān)消費(fèi)者風(fēng)險(xiǎn)提示,。

“零首付”購房套路主要有三種模式:一是“他方墊資”,即房地產(chǎn)開發(fā)企業(yè)或中介機(jī)構(gòu)預(yù)先墊付首付款,,購房者需在短期內(nèi)分期還款,,并支付利息與手續(xù)費(fèi);二是“高評高貸”,,通過虛增購房合同價(jià)格向銀行貸出更多款項(xiàng)來覆蓋首付款,,購房者需支付中介服務(wù)費(fèi)和額外稅費(fèi),;三是“偷梁換柱”,挪用其他類型的貸款如消費(fèi)貸,、裝修貸或經(jīng)營貸來支付首付款,,這一過程可能涉及偽造虛假交易背景和賬戶流水等違規(guī)操作,存在貸款期限錯(cuò)配的風(fēng)險(xiǎn),。

從這些模式可以看出,,“零首付”購房并未真正解決資金短缺問題,反而可能增加購房成本,。如果銀行發(fā)現(xiàn)首付款來源存在問題,,可能會拒絕貸款申請或提前收回貸款,導(dǎo)致購房者面臨“房貸兩失”的風(fēng)險(xiǎn),,甚至涉嫌騙取貸款犯罪,。

山東金融監(jiān)管局提醒廣大購房者,應(yīng)警惕“零首付”購房的相關(guān)違法違規(guī)行為,。根據(jù)2017年住房和城鄉(xiāng)建設(shè)部,、中國人民銀行、原中國銀監(jiān)會聯(lián)合發(fā)布的《關(guān)于規(guī)范購房融資和加強(qiáng)反洗錢工作的通知》,,嚴(yán)禁房地產(chǎn)企業(yè)和中介機(jī)構(gòu)提供違規(guī)首付融資,、首付分期和變相首付墊資行為,同時(shí)禁止個(gè)人綜合消費(fèi)貸款等資金挪用于購房,。

“零首付”購房不可信,,購房者應(yīng)根據(jù)自身承受能力辦理貸款。這種活動雖然營造出緩解首付款壓力的假象,,但實(shí)際上仍需以不同形式負(fù)擔(dān)首付款,,并承擔(dān)額外的利息、服務(wù)費(fèi)和手續(xù)費(fèi),,實(shí)際成本可能遠(yuǎn)高于銀行貸款利息,,加重財(cái)務(wù)壓力。

此外,,挪用貸款也不可取,。銀行機(jī)構(gòu)若發(fā)現(xiàn)借款人未按約定用途使用貸款資金,可以要求借款人整改,、提前歸還貸款或下調(diào)貸款風(fēng)險(xiǎn)分類,。因此,在辦理貸款業(yè)務(wù)時(shí),,務(wù)必認(rèn)真閱讀合同條款,,充分了解貸款條件,并按照約定用途使用資金,。

“胖貓”事件續(xù):辦案民警遭網(wǎng)暴 謠言侵蝕信任基礎(chǔ)

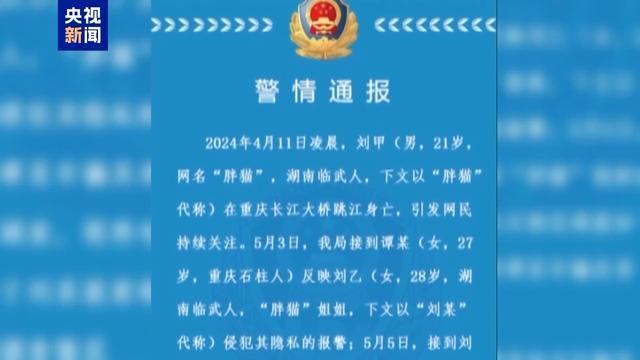

青島姑娘在韓國擺攤賣中國小吃,,2小時(shí)賣出200個(gè)肉包

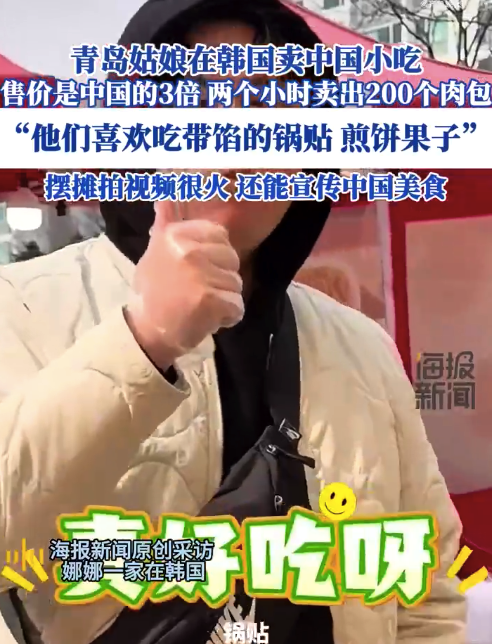

140天沒下雨之后,,咖啡價(jià)格飆到歷史新高 干旱引發(fā)產(chǎn)量危機(jī)

海底撈,栽在兩個(gè)17歲男孩身上 公關(guān)失誤引發(fā)爭議

國安部公開4名“臺獨(dú)”網(wǎng)軍身份信息,!臺資通電軍“倚網(wǎng)謀獨(dú)”終是死路一條,!

“用了18枚導(dǎo)彈”!美國航母突然遭襲 胡塞武裝誓言報(bào)復(fù)

硬剛美國的加拿大是個(gè)什么樣的國家 能源武器與政治團(tuán)結(jié)

FBI等部門警告:美數(shù)百用戶已遭“美杜莎”勒索軟件攻擊,,威脅范圍正在擴(kuò)大

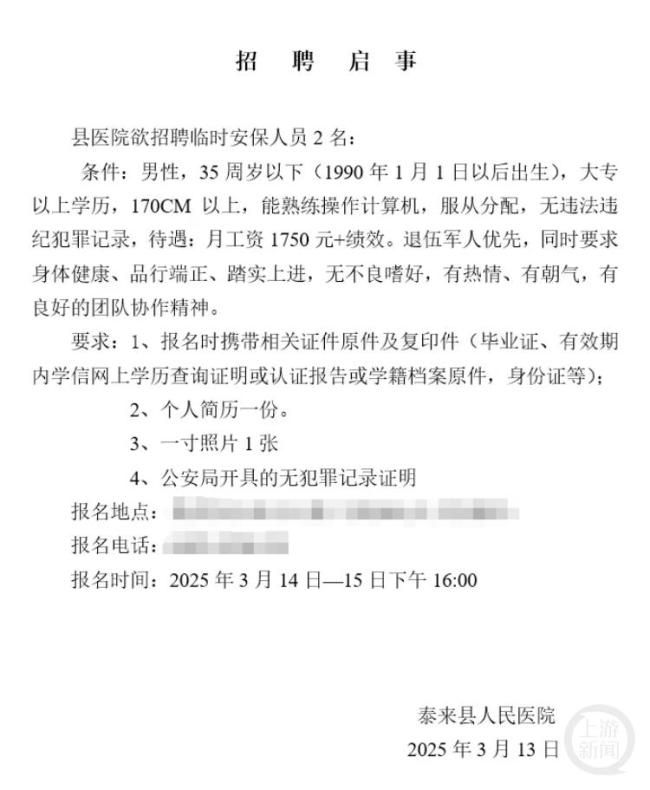

醫(yī)院1750元招保安 要求90后 高要求引熱議

英國邀20國派兵烏克蘭有何意味 歐洲戰(zhàn)略自主的嘗試

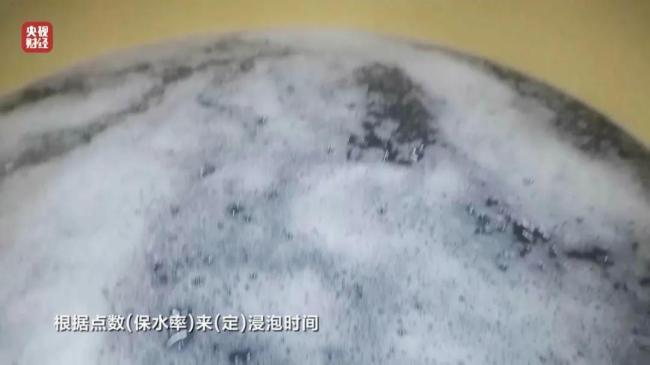

賣增重蝦仁公司負(fù)責(zé)人:被點(diǎn)名也沒辦法 違規(guī)添加保水劑引發(fā)關(guān)注

“胖貓”事件續(xù):辦案民警遭網(wǎng)暴 謠言侵蝕信任基礎(chǔ)

外賣員建議外賣盡量不點(diǎn)炒菜 揭秘背后真相

資通電軍是干什么的 網(wǎng)絡(luò)攻擊與滲透真相

匈總理要求歐盟不讓烏克蘭加入 向歐盟提出十二項(xiàng)要求

《五哈》五指山海報(bào)!節(jié)目組這波操作是要笑死人不償命,?

烏在庫爾斯克作戰(zhàn)行動結(jié)束意味著啥 戰(zhàn)場失利與外部施壓交織

匈總理要求歐盟不讓烏克蘭加入 歐爾班提出12點(diǎn)要求

你怎么看患者給醫(yī)生偷偷錄音 尊重與信任何在

140天沒下雨之后,,咖啡價(jià)格飆到歷史新高 干旱引發(fā)產(chǎn)量危機(jī)

與大16歲女友同居31年 男子人財(cái)兩空 法律無情揭示真相

3歲小女孩營養(yǎng)不良體重竟才16斤,醫(yī)生:喂養(yǎng)不當(dāng) 再加重會影響孩子各個(gè)功能

莫迪對華最新表態(tài):確保分歧不會演變成爭端,,進(jìn)行“健康且自然”的競爭 強(qiáng)調(diào)對話解決問題

預(yù)測:菲律賓總統(tǒng)馬科斯的結(jié)局,,誰將笑到最后?

青島姑娘在韓國擺攤賣中國小吃,,2小時(shí)賣出200個(gè)肉包

春裝準(zhǔn)備好了嗎 帽子添彩防曬兩不誤

俄羅斯會否兩手準(zhǔn)備以戰(zhàn)促談,,談不攏就開打?

今天北京北風(fēng)強(qiáng)勁 明天開始天晴氣溫升 晝夜溫差加大請注意保暖

學(xué)者解讀特朗普下令空襲胡塞武裝 意在向伊朗發(fā)出警告

全網(wǎng)首拆小米SU7 Ultra,!金車標(biāo)成財(cái)富密碼,?小米U7Ultra首遭魔性拆解

美國空襲也門胡塞武裝目的是什么 警告伊朗停止支持

劉曉慶對中年婚戀題材非常有把握 74歲挑戰(zhàn)忘年戀短劇

FBI等部門警告:美數(shù)百用戶已遭“美杜莎”勒索軟件攻擊!

美方再次施壓烏克蘭割地 談判僵局難解

俄羅斯對?;馂楹渭确e極又謹(jǐn)慎 戰(zhàn)場形勢決定態(tài)度

相關(guān)新聞

經(jīng)濟(jì)日報(bào):“零首付”不等于“零代價(jià)” 購房風(fēng)險(xiǎn)暗藏

2024-10-15 08:21:02經(jīng)濟(jì)日報(bào):“零首付”不等于“零代價(jià)”山東發(fā)布情緒消費(fèi)風(fēng)險(xiǎn)提示 警惕潛在隱患

從“禁止蕉綠”成為打工人新的上班搭子,,到虛擬商品“愛因斯坦的腦子”全網(wǎng)爆火,,再到各類叫醒、陪聊,、哄睡等服務(wù)受到熱捧,,情緒消費(fèi)逐漸走入大眾視野

2025-01-10 14:02:23山東發(fā)布情緒消費(fèi)風(fēng)險(xiǎn)提示“零首付”真香還是陷阱?監(jiān)管整治房地產(chǎn)市場亂象 警惕購房風(fēng)險(xiǎn)

2024-12-26 11:17:49零首付真香還是陷阱專家稱零首付購房實(shí)際費(fèi)用要更高 男子輕信銷售零首付購房還不上貸款

記者走訪發(fā)現(xiàn),在河南鄭州有一些樓盤許諾可以用低于15%的首付比例進(jìn)行“超低首付”購房,,甚至有銷售人員在得知記者確實(shí)有購買意向后直接給出了“2萬首付”的條件,。

2024-09-29 10:58:10專家稱零首付購房實(shí)際費(fèi)用要更高國家安全部發(fā)布開學(xué)安全提示 警惕四類風(fēng)險(xiǎn)

2025-02-20 13:25:16國家安全部發(fā)布開學(xué)安全提示云南曲靖發(fā)布草烏附子中毒風(fēng)險(xiǎn)提示 警惕藥膳進(jìn)補(bǔ)風(fēng)險(xiǎn)

2024-11-05 09:50:22云南曲靖發(fā)布草烏附子中毒風(fēng)險(xiǎn)提示