王石代言“總裁碗燕”遇冷,,凈利驟降24%的燕之屋押錯(cuò)了方向? 高端市場(chǎng)遇冷(2)

面對(duì)宏觀經(jīng)濟(jì)承壓與消費(fèi)降級(jí),,燕之屋啟動(dòng)戰(zhàn)略轉(zhuǎn)型,,推出“燕窩+”產(chǎn)品矩陣,單杯價(jià)格下探至50元以下,,試圖覆蓋下沉市場(chǎng),,并簽約王一博等流量明星吸引年輕消費(fèi)者。然而,,這一轉(zhuǎn)型代價(jià)高昂且效果存疑,不僅稀釋品牌溢價(jià),,還可能陷入以價(jià)換量反噬利潤(rùn)的惡性循環(huán),。

數(shù)據(jù)顯示,燕之屋旗下燕窩+系列產(chǎn)品收入從2023年的1.420億元增加到2024年的2.319億元,,但對(duì)于總體營(yíng)收的貢獻(xiàn)僅突破10%,。轉(zhuǎn)向“成功男士”的嘗試也沒(méi)有引發(fā)市場(chǎng)熱捧,淘寶燕之屋官方旗艦店碗燕總裁款歷史成交僅56單,,京東,、抖音等平臺(tái)接近零成交。

燕之屋自成立以來(lái)一直依靠中產(chǎn)貴婦的支持,,樹(shù)立了高端品牌形象,。但頻繁簽約當(dāng)紅明星導(dǎo)致?tīng)I(yíng)銷開(kāi)支巨大,2024年銷售及經(jīng)銷開(kāi)支達(dá)到6.71億,,占營(yíng)業(yè)收入的比重為32.7%,。高昂的代言費(fèi)用未能轉(zhuǎn)化為實(shí)際銷量增長(zhǎng),,反而侵蝕利潤(rùn),。線上銷售收入的增長(zhǎng)主要源于低價(jià)促銷策略,,線上毛利率下降。

未來(lái),,燕窩行業(yè)需平衡品牌溢價(jià)與真實(shí)價(jià)值,,通過(guò)科研驗(yàn)證燕窩的功效,推出更多日常消費(fèi)場(chǎng)景的產(chǎn)品,,結(jié)合職場(chǎng)、健身等細(xì)分場(chǎng)景推出便捷產(chǎn)品,,或?qū)ⅰ八幨惩础备拍罹呦蠡V袊?guó)營(yíng)養(yǎng)健康食品行業(yè)規(guī)模預(yù)計(jì)至2027年將超過(guò)8000億元,,草本植物類藥食同源成分如燕窩,、枸杞、阿膠等因具有較好的保健功能而被廣泛使用,。燕窩行業(yè)正經(jīng)歷從“身份象征”到“生活解決方案”的轉(zhuǎn)型陣痛,,能否成功轉(zhuǎn)型將是行業(yè)分化的關(guān)鍵。

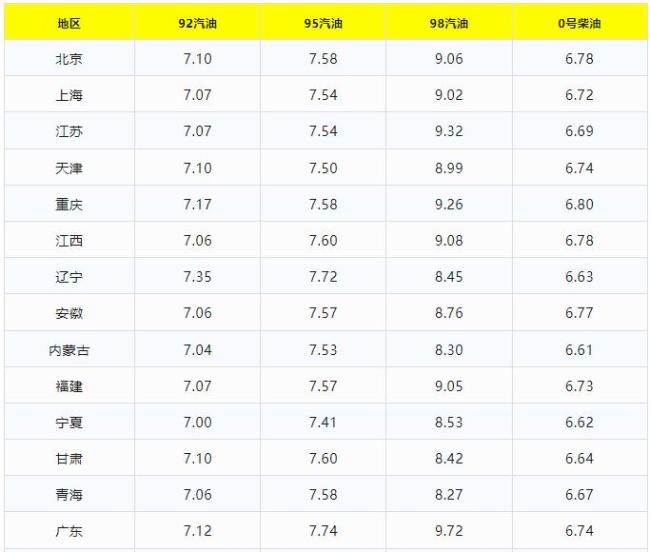

全新一輪油價(jià)上漲已經(jīng)開(kāi)始,!

京東小哥現(xiàn)場(chǎng)喊話全職外賣騎手 支持自由接單

她一生未婚但接生了5萬(wàn)多孩子 逝世后成為大體老師

20國(guó)坐鎮(zhèn),菲軍入侵中國(guó)領(lǐng)海,,解放軍迅速反擊,,馬科斯等不及了

印度對(duì)部分鋼鐵產(chǎn)品臨時(shí)加征關(guān)稅 影響行業(yè)布局

中埃空軍聯(lián)合訓(xùn)練有哪些深遠(yuǎn)影響 展示強(qiáng)大戰(zhàn)略投送能力

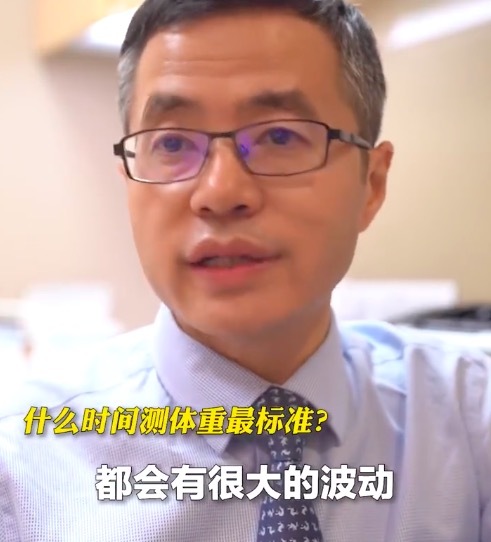

體重每天有1到2公斤的波動(dòng) 早上起來(lái)排空小便空腹測(cè)體重最標(biāo)準(zhǔn)

美一客機(jī)發(fā)動(dòng)機(jī)起火 乘客被迫撤離 無(wú)人員傷亡報(bào)告

韓國(guó)前總統(tǒng)尹錫悅受審畫面首度曝光 庭審細(xì)節(jié)公開(kāi)

全新一輪油價(jià)上漲已經(jīng)開(kāi)始,!

谷愛(ài)凌稱曾因網(wǎng)暴斷網(wǎng)兩個(gè)月 恢復(fù)自信重拾運(yùn)動(dòng)快樂(lè)

韓警方調(diào)查針對(duì)李在明深度偽造視頻 競(jìng)選受干擾

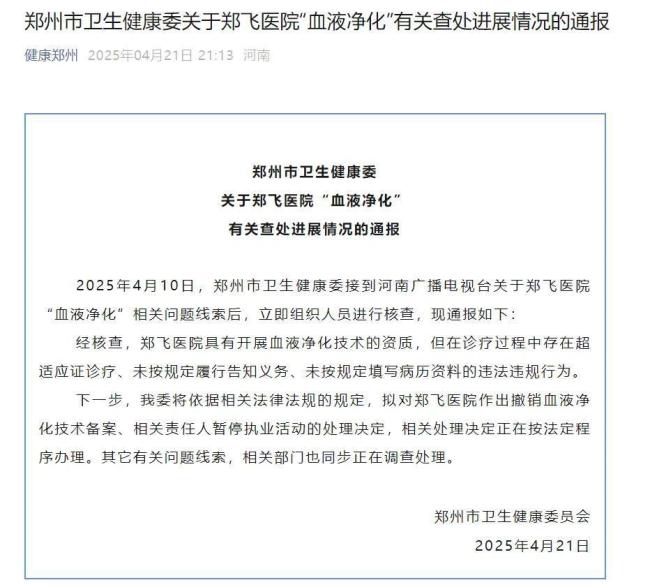

鄭州一醫(yī)院花36800可"血液凈化"?高價(jià)治療引質(zhì)疑

調(diào)查稱美國(guó)人對(duì)經(jīng)濟(jì)樂(lè)觀情緒已消失 美民眾對(duì)經(jīng)濟(jì)信心“集體熄火”

中國(guó)正在用鐵路打通東南亞 促進(jìn)區(qū)域經(jīng)濟(jì)合作與發(fā)展

雨果升至男單世界排名第三 澳門世界杯奪冠助力

馮德萊恩為何敢和特朗普叫板 從“拜登的代理人”到“特朗普的反對(duì)者”

她一生未婚但接生了5萬(wàn)多孩子 逝世后成為大體老師

京東小哥現(xiàn)場(chǎng)喊話全職外賣騎手 支持自由接單

直擊海軍海上訓(xùn)練現(xiàn)場(chǎng) 礪劍海天

美關(guān)稅政策反噬自身:嬰幼兒用品供應(yīng)吃緊 小企業(yè)主直呼難生存

美三大零售巨頭CEO齊赴白宮 關(guān)稅政策影響討論

萌娃對(duì)著老師的額頭就親了下去:300多個(gè)月的寶寶表示不服

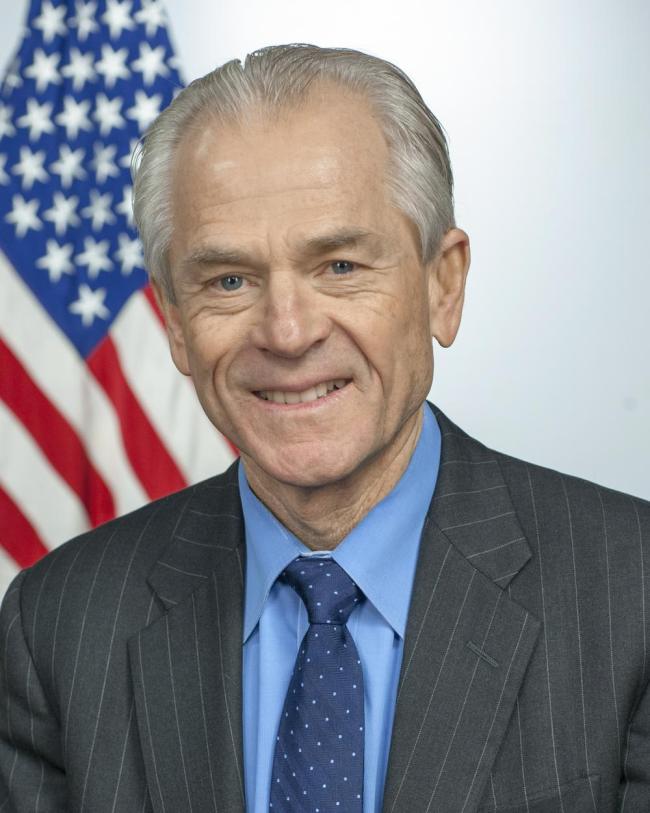

討厭貿(mào)易的美國(guó)總統(tǒng)貿(mào)易顧問(wèn) 彼得·納瓦羅如何逆襲白宮核心

學(xué)者談美國(guó)低端制造的困境 搬石砸腳

特朗普要求日本進(jìn)口美國(guó)大米和牛肉 貿(mào)易逆差縮減壓力增大

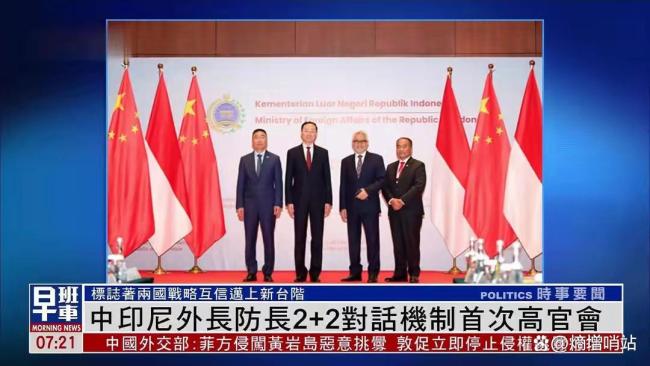

中國(guó)印尼“2+2”部長(zhǎng)級(jí)會(huì)議有何影響 馬六甲海峽成關(guān)鍵

臺(tái)退將:解放軍敢打一場(chǎng)反介入戰(zhàn)爭(zhēng) 目標(biāo)直指美軍

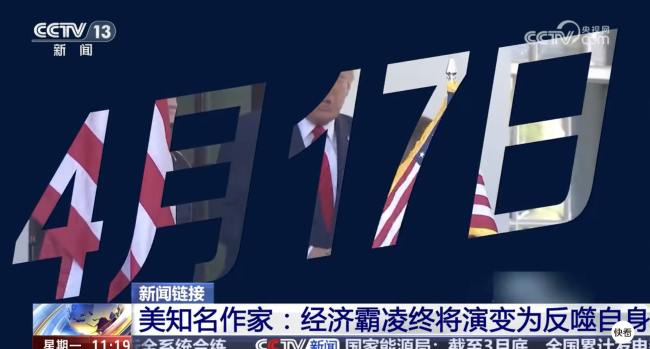

你最終會(huì)看到一個(gè)越來(lái)越孤立的美國(guó) “對(duì)等關(guān)稅”將加速美國(guó)的孤立與衰退

30批次化妝品不合規(guī) 監(jiān)管機(jī)構(gòu)要求嚴(yán)肅查處

美民眾:特朗普可能迎來(lái)第7次破產(chǎn)

中央紀(jì)委國(guó)家監(jiān)委駐中央組織部紀(jì)檢監(jiān)察組原組長(zhǎng)李剛,,被逮捕

獨(dú)立機(jī)構(gòu)將被納入白宮監(jiān)管范疇 特朗普加強(qiáng)金融控制

美小企業(yè)主支付關(guān)稅是原來(lái)的10倍多 小企業(yè)面臨生存危機(jī)

萬(wàn)斯攜妻訪印,,可不是“回娘家”那么簡(jiǎn)單…… 深化美印合作遏制中國(guó)

相關(guān)新聞

燕窩第一股燕之屋請(qǐng)來(lái)王石代言 單價(jià)528元瞄準(zhǔn)男性“總裁”用戶 布局男士市場(chǎng)

2025-03-19 11:00:19燕窩第一股燕之屋請(qǐng)來(lái)王石代言單價(jià)528元瞄準(zhǔn)男性總裁用戶74歲王石代言燕之屋賣528一碗 男人的第一口“智商稅”,?

2025-03-19 14:36:1374歲王石代言燕之屋賣528一碗王石官宣代言燕窩 超3000元/盒 引發(fā)熱議

2025-03-19 11:00:03王石官宣代言燕窩超3000元/盒王石代言燕窩 宣稱全球首款男人燕窩 一盒賣3168元,!

2025-03-18 18:11:47王石代言燕窩宣稱全球首款男人燕窩王石:我當(dāng)然也有學(xué)區(qū)房的概念

2024-12-26 10:56:19王石:我當(dāng)然也有學(xué)區(qū)房的概念王石:我從來(lái)沒(méi)有對(duì)卓越企業(yè)家稱號(hào)感興趣過(guò)

2024-12-26 09:23:19王石從來(lái)沒(méi)有對(duì)卓越企業(yè)家稱號(hào)感興趣過(guò)