5年期以上LPR下降后,,下月要還的房貸會立刻減少嗎?

LPR受到市場廣泛關(guān)注,,更牽動著無數(shù)房貸用戶的心,。本輪5年期以上LPR的下調(diào),也意味著將迎來新一輪房貸利率調(diào)整,。史上最大的5年期以上LPR降息幅度,又能為有房貸的朋友省下多少錢,?一起來算一筆賬↓↓↓

按照房貸余額100萬元,、30年期等額本息還款方式計算,之前按照4.2%,,本次5年期LPR下調(diào)至3.95%,,這樣計算下來,購房用戶每月月供金額可減少145元,,30年最多共計可節(jié)省5.2萬元利息支出,。

以北京為例,,按照此前政策規(guī)劃,自2023年12月15日開始,,北京城六區(qū)首套,、二套房利率政策下限分別為不低于相應期限LPR加10個基點、不低于相應期限LPR加60個基點,;非城六區(qū)首套,、二套房利率政策下限分別為不低于相應期限LPR、不低于相應期限LPR加55個基點,。這也意味著,,購房人在2月20日之后再在北京城六區(qū)購買首套住房,貸款利率為3.95%+10基點,,即4.05%,。這也是自房貸利率錨定LPR以來,北京首套房貸利率的最低紀錄,,本輪調(diào)整前則為4.30%,。由此計算,同樣是在房貸余額100萬元,、30年期等額本息還款方式下,,北京購房用戶每月月供金額可減少145.69元,30年最多共計可節(jié)省5.24萬元利息,。

每月房貸還款不會馬上下降

要分兩種情況

五年期LPR下降了,,是不是效果立竿見影?下個月的還款金額是否會馬上下降,?

與企業(yè)貸款不同,,個人住房貸款期限長,目前99%以上的個人住房貸款利率與5年期以上貸款市場報價利率掛鉤,。在實際的住房貸款中,,選擇浮動利率的房貸人群的還貸金額會與貸款市場報價利率變化有關(guān)。選擇固定利率的房貸人群,,不受此次貸款市場報價利率下降的影響,。但是選擇了浮動利率房貸人群的還款金額,也并不是馬上就能夠根據(jù)最新的貸款市場報價利率調(diào)整,。而是和購房者與銀行簽訂合同時選擇的重定價周期有關(guān),。

安徽一挖機師傅清理河道挖到揚子鱷 多地接力搜尋鱷魚蹤跡

交管12123 APP將升級優(yōu)化 打造便民服務新體驗

俄醉酒男子從9樓墜落竟安然無恙 奇跡生還引熱議

那些關(guān)于再見的歌,10首響起在畢業(yè)季的歌

以軍行動持續(xù) 加沙地帶多地發(fā)生激烈戰(zhàn)斗

G7在質(zhì)疑聲中舉行峰會,,英媒:成員國領導人大都“心情沮喪”

馬斯克沒搞定的千億生意,被“加油大王”盯上了

“環(huán)太平洋2024”軍演,,美國海軍為什么要擊沉4萬噸級準航母,?

1周3國,,澤連斯基密集外訪要軍援,求西方盟友助烏加強防空

真主黨高級指揮官被殺后,以色列北部遭160枚火??箭彈攻擊

江西鷹潭發(fā)生龍舟側(cè)翻事故 造成1人死亡2人失聯(lián)

巴鐵留學生遺失手機警方半小時尋回:中國警察靠譜,!中巴友誼萬歲!

美國解禁烏克蘭“亞速營”使用美制武器,,俄方回應

安徽一挖機師傅清理河道挖到揚子鱷 多地接力搜尋鱷魚蹤跡

安理會通過加沙停火決議,!哈馬斯準備就細節(jié)展開談判,,以色列面臨美國持續(xù)施壓

三項罪名指控均成立!拜登之子被判有罪轟動美國,,判決將在大選前出爐

陶琳發(fā)文為馬斯克薪酬方案拉票 股東決策前夕全力支持

俄海軍編隊訪古巴為什么讓西方緊張,?

北約秘書長:匈牙利同意不會阻止北約援助烏克蘭,但也不會參與其中

俄軍通報:核潛艇在美國本土附近進行打擊演習

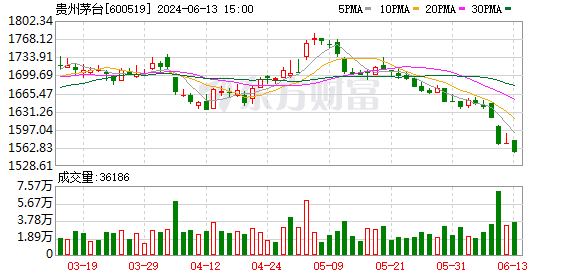

茅臺批價跌破2400元 醬酒市場新低點顯現(xiàn)

天津美院畢業(yè)展這組作品讓人淚目

連任印度外長,,蘇杰生緊盯中印邊境!

俄醉酒男子從9樓墜落竟安然無恙 奇跡生還引熱議

商務部專家:中方最不缺反制工具,警告歐盟三思而行

權(quán)力的游戲,?歐盟委員會主席選舉暗藏激烈博弈

王安宇單手抱劉浩存轉(zhuǎn)圈真的好蘇!

現(xiàn)在的米萊,,超級有意思

“踩屎感”拖鞋,,可能不利腳部健康正在毀掉你的腳……

特斯拉股東大會在即,,陶琳發(fā)文為馬斯克薪酬方案拉票

阿根廷計劃援烏5架“超軍旗”,,烏克蘭會嫌棄嗎?

交管12123 APP將升級優(yōu)化 打造便民服務新體驗

馬斯克沒搞定的千億生意,被“加油大王”盯上了 易能時代超充逆襲

原來黃一鳴是淡黃的長裙組的

俄護衛(wèi)艦核潛艇抵近佛羅里達,,美軍緊密監(jiān)視

相關(guān)新聞

4月LPR報價出爐:1年期和5年期以上利率均維持不變

2024-04-22 14:58:191年期和5年期以上利率均維持不變4月LPR報價出爐 央行1年期和5年期以上均維持不變

原標題:4月LPR出爐:1年期和5年期以上均維持不變央廣網(wǎng)北京4月22日消息4月22日,,中國人民銀行授權(quán)全國銀行間同業(yè)拆借中心公布

2024-04-22 11:41:004月LPR報價出爐歷史最大降幅!5年期以上LPR降至3.95% 月供少145元

2月20日,,中國人民銀行授權(quán)全國銀行間同業(yè)拆借中心公布,,2024年2月20日貸款市場報價利率(LPR)顯示,1年期LPR為3.45%,,上月為3.45%,。

2024-02-20 14:11:36歷史最大降幅!5年期以上LPR降至3.95%招行停發(fā)3年期,、5年期大額存單,?銀行:額度不足

2024-04-11 10:56:08招行停發(fā)3年期、5年期大額存單,?銀行客服回應:額度不足房貸又要降了 100萬房貸省超5萬利息

2月20日,,人民銀行(下稱“央行”)授權(quán)全國銀行間同業(yè)拆借中心公布了新一期貸款市場報價利率(LPR)。

2024-02-20 14:18:16房貸又要降了國產(chǎn)榴蓮上市后榴蓮價格會下降嗎,?市場穩(wěn)定待觀察

2024-05-14 14:54:50國產(chǎn)榴蓮上市后榴蓮價格會下降嗎