房價下跌后,傻子和賭徒反而了(3)

政策,、二手房成交量,、小區(qū)業(yè)主調(diào)價率及撤盤率、筍盤消化率,、看房量,、法拍房數(shù)量和溢價

這些東西,如果你本身沒有渠道去了解,,有2個最簡單的辦法:1,、咨詢當(dāng)?shù)氐闹薪椋詈檬嵌喾阶稍?,除非你足夠信任某一方?,、直接來我閉門直播,針對熱點城市,,我們也會給大家提供一些相關(guān)的信息,。

包括我們大胡子團隊也提供了房產(chǎn)1v1的咨詢服務(wù),如果你當(dāng)下確實有更進一步的資產(chǎn)配置需求,,也歡迎掃下方的小程序碼先加到我預(yù)約名額,,20個名額有限,先到先得,。

再說變現(xiàn)價值,。

有人說,,那房價跌著跌著也可能把本金跌沒了呀。

但你敢說,,這套房就完全對你毫無用處嗎,?

放著收租或者空置,等行情好了再賣,,是一條路子吧,?

就是非得賣,怎么著裸房價還有70%吧,,那負(fù)債大概率也能補個大半不是,?

除非你說,在之前就沒有對自己的負(fù)債能力做好預(yù)估,,事先就把杠桿給玩壞了,,但這種情況你可能會更先被法拍。

所以,,要在當(dāng)下把房子當(dāng)保本的投資品,,不是不可行,但還有2點需要去注意:

一個是別瘋狂玩抵押,,先做好負(fù)債能力的評估,。

很多人在房價上漲的時候,就喜歡去銀行瘋狂抵押資產(chǎn),,然后再用貸來的資金去買新房,,后面拿到房產(chǎn)證后,又拿去銀行抵押,,繼續(xù)貸款買房,。

這就導(dǎo)致他們不斷給自己加杠桿,一遇到房價下跌,,輕輕松松就給自己玩爆了,。

特別是還有想換房但資金預(yù)算有限的朋友,問我能不能同一時間搞極限賣一買一的,,我只能說不建議,,置換的房子如果月供有壓力的話更建議先賣后買留足資金。

關(guān)閉

?公司發(fā)了無能和呂洞賓月餅,,網(wǎng)友:變相罵人,?

公司發(fā)了會罵人的月餅2024-09-02 11:27:34

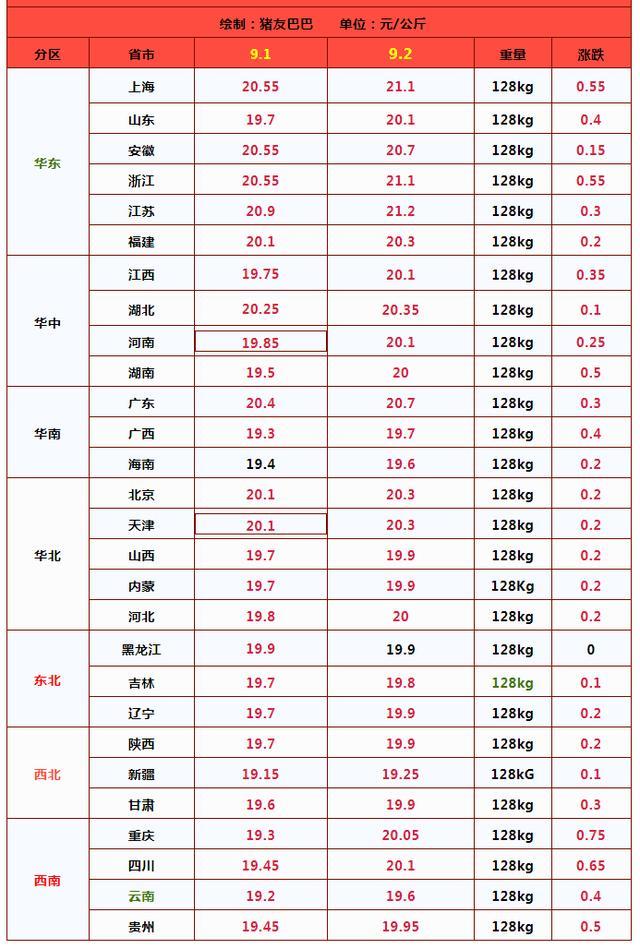

豬價“猛烈漲價”!越漲越猛要回歸巔峰,?9月能否再創(chuàng)新高,?

豬價“猛烈漲價”!越漲越猛要回歸巔峰?2024-09-02 11:27:32

拜仁全隊拍攝更衣室合照,,慶祝穆勒加冕隊史出場王 里程碑之夜

拜仁全隊拍攝更衣室合照,,慶祝穆勒加冕隊史出場王2024-09-02 11:27:25

陳奕迅被告者名單

陳奕迅被告者名單2024-09-02 11:22:22

美媒曝:以色列發(fā)生大規(guī)模抗議活動,,“70萬人參與”,,內(nèi)塔尼亞胡表示擔(dān)憂

美媒曝:以色列發(fā)生大規(guī)模抗議活動,,“70萬人參與”,,內(nèi)塔尼亞胡表示擔(dān)憂2024-09-02 09:51:12

全紅嬋被粉絲圍堵在女廁所嚇哭 理智追星引熱議

全紅嬋被粉絲圍堵在女廁所嚇哭2024-09-02 11:23:45

我國首次發(fā)布仙賓礁珊瑚礁“體檢”報告 菲方炮制言論毫無科學(xué)和事實依據(jù)

我國首次發(fā)布仙賓礁珊瑚礁“體檢”報告 菲方炮制言論毫無科學(xué)和事實依據(jù)2024-08-30 10:31:52

拜仁全隊拍攝更衣室合照,慶祝穆勒加冕隊史出場王 里程碑之夜

拜仁全隊拍攝更衣室合照,,慶祝穆勒加冕隊史出場王2024-09-02 11:27:25

外媒爆料:北溪案嫌疑人乘烏使館汽車出逃

外媒爆料:北溪案嫌疑人乘烏使館汽車出逃2024-09-02 09:18:04

?公司發(fā)了無能和呂洞賓月餅,,網(wǎng)友:變相罵人?

公司發(fā)了會罵人的月餅2024-09-02 11:27:34

印度聲稱可建立“戰(zhàn)略平衡”,, 外媒認(rèn)為還存在諸多短板,,印度為國產(chǎn)核潛艇蒙上神秘面紗

印度聲稱可建立“戰(zhàn)略平衡”, 外媒認(rèn)為還存在諸多短板,,印度為國產(chǎn)核潛艇蒙上神秘面紗2024-09-02 09:40:32

男子帶電瓶上樓充電還推倒勸阻大爺被拘 安全隱患引熱議

男子帶電瓶上樓充電還推倒勸阻大爺被拘2024-09-02 11:27:04

2-0! 通殺德甲, 1億超巨創(chuàng)歷史, 拜仁6連斬, 穆勒獨享第一人

2-0! 通殺德甲, 1億超巨創(chuàng)歷史, 拜仁6連斬, 穆勒獨享第一人2024-09-02 11:25:20

臺媒凌晨消息:柯文哲涉京華城弊案,,臺北地方法院裁定柯當(dāng)庭釋放

臺北法院凌晨裁定柯文哲當(dāng)庭釋放2024-09-02 11:25:43

普京又要出國了,這次更不尋常

普京又要出國了,,這次更不尋常2024-09-02 09:13:43

烏克蘭國防部長解釋:空軍司令解職與F-16墜機事件無關(guān),這是兩碼事

烏克蘭國防部長解釋:空軍司令解職與F-16墜機事件無關(guān),,這是兩碼事2024-09-02 09:49:48

豬價“猛烈漲價”,!越漲越猛要回歸巔峰?9月能否再創(chuàng)新高,?

豬價“猛烈漲價”,!越漲越猛要回歸巔峰?2024-09-02 11:27:32

加沙,,突然?;鹆?/a>

加沙,突然?;鹆?/span>2024-09-02 09:14:40

以色列,,徹底憤怒了

以色列,徹底憤怒了2024-09-02 09:15:21

臺軍自制潛艇首艦“海鯤”結(jié)案時間延后4年,,配套魚雷也延后

臺軍自制潛艇首艦“海鯤”結(jié)案時間延后4年,,配套魚雷也延后2024-09-02 09:45:39

就是不走尋常路!果然是印度海軍……

就是不走尋常路,!果然是印度海軍……2024-09-02 09:19:17

1:1爆冷,!帕爾默破紀(jì)錄,難掩切爾西低迷,3場1勝,,已落后曼城5分

1:1爆冷,!帕爾默破紀(jì)錄,難掩切爾西低迷,,3場1勝,,已落后曼城5分2024-09-02 11:25:37

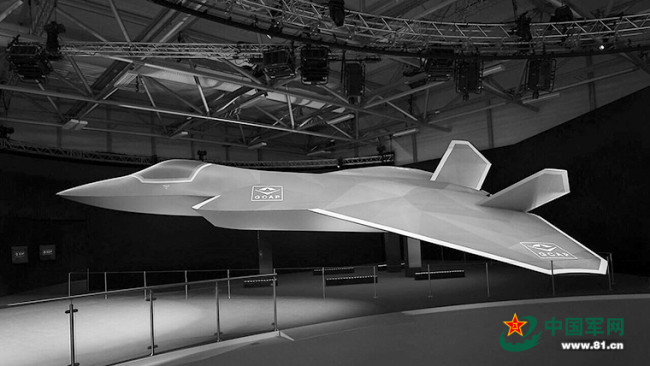

英意日聯(lián)合研制六代機,從概念模型到真機試飛還有多遠(yuǎn),?

英意日聯(lián)合研制六代機,,從概念模型到真機試飛還有多遠(yuǎn)?2024-08-30 10:34:23

陳奕迅曬樊振東同款球拍 夢幻聯(lián)動逗樂網(wǎng)友

陳奕迅曬樊振東同款球拍2024-09-02 11:23:06

掘金官方曬威少訓(xùn)練照! 總裁談簽他決定: 他是新賽季重要組成部分

掘金官方曬威少訓(xùn)練照! 總裁談簽他決定: 他是新賽季重要組成部分2024-09-02 11:24:01

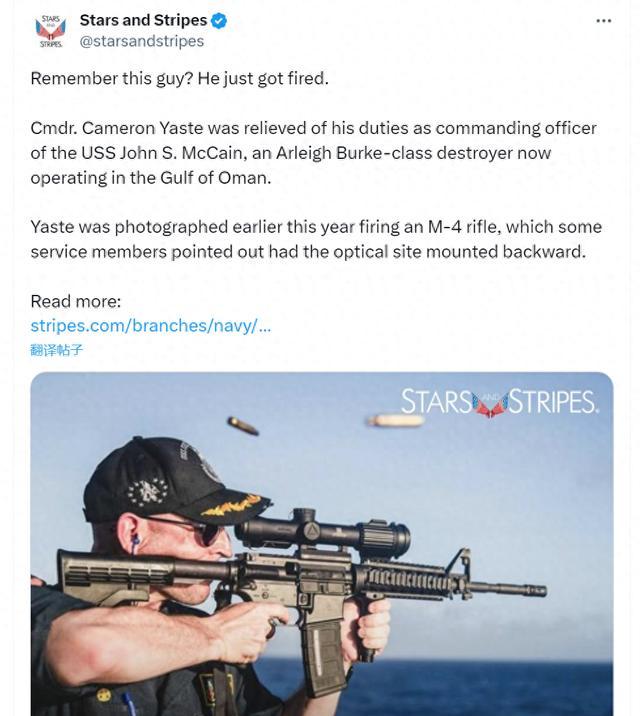

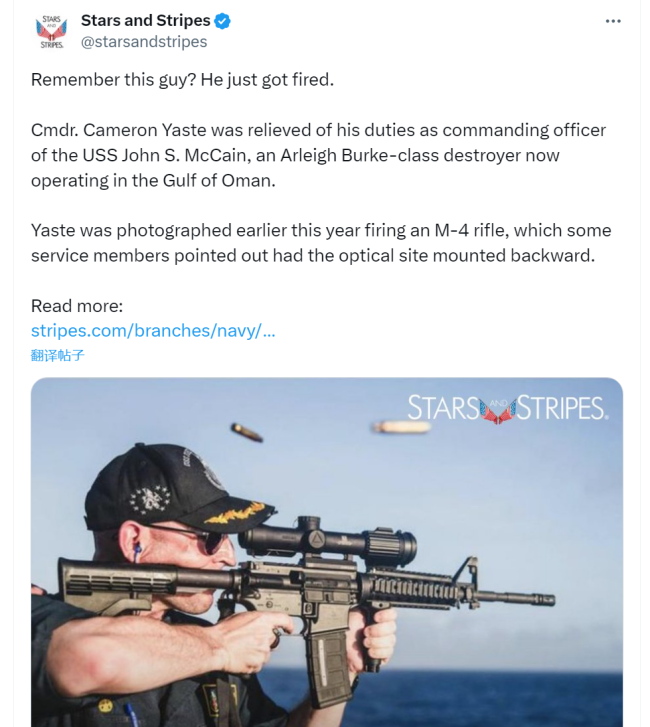

美媒:美海軍“麥凱恩”號驅(qū)逐艦艦長被免職 因指揮信心缺失

美媒:美海軍“麥凱恩”號驅(qū)逐艦艦長被免職2024-09-02 11:22:42

曝iPhone 17 石墨烯散熱破天荒革新

曝iPhone 172024-09-02 11:26:14

3-0,!7萬人見證,,利物浦追平曼城,曼聯(lián)慘遭吊打,,82歲弗格森見證

3-0,!7萬人見證,利物浦追平曼城,,曼聯(lián)慘遭吊打,,82歲弗格森見證2024-09-02 11:25:55

最新:曾擺拍的他,被免職了

最新:曾擺拍的他,,被免職了2024-09-02 09:25:23

烏空軍F-16“首戰(zhàn)即被擊落”,,到底誰干的?

烏空軍F-16“首戰(zhàn)即被擊落”,,到底誰干的,?2024-09-02 09:17:09

更多人質(zhì)死亡!以色列總統(tǒng)赫爾佐格,、總理內(nèi)塔尼亞胡道歉

更多人質(zhì)死亡,!以色列總統(tǒng)赫爾佐格、總理內(nèi)塔尼亞胡道歉2024-09-02 09:37:59

騎車遛狗致他人摔傷擔(dān)主責(zé) 騎車遛狗增加危險路人受傷擔(dān)責(zé)八成

騎車遛狗致他人摔傷擔(dān)主責(zé)2024-09-02 11:23:42

更多證據(jù)來了! 菲律賓撞擊我海警船現(xiàn)場態(tài)勢圖

更多證據(jù)來了! 菲律賓撞擊我海警船現(xiàn)場態(tài)勢圖2024-09-02 09:55:43

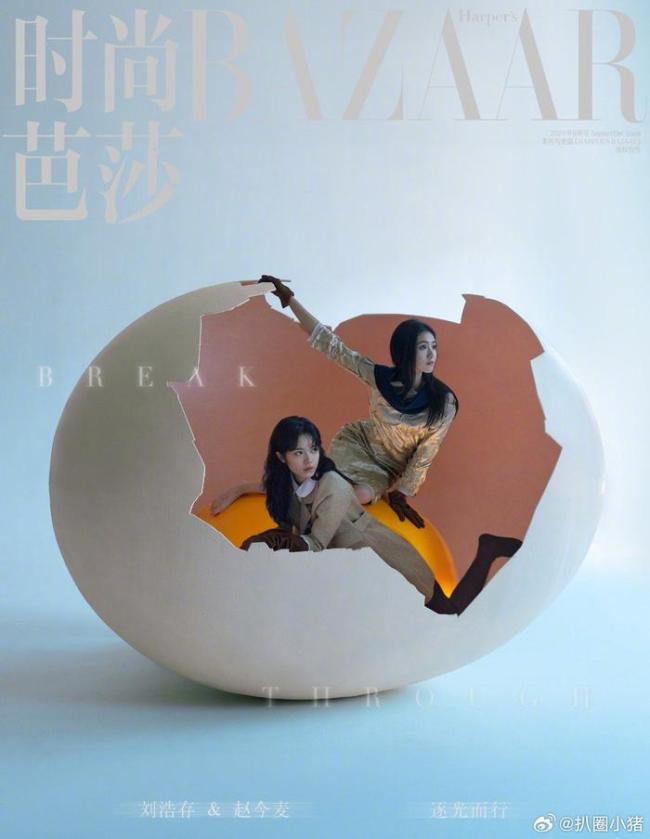

劉浩存趙今麥 雙人時尚芭莎九月電子刊,,表現(xiàn)力如何,?

趙今麥芭莎2024-09-02 11:24:59

烏克蘭外長“惹禍”,波蘭人震驚,、憤怒

烏克蘭外長“惹禍”,,波蘭人震驚、憤怒2024-09-02 09:23:39

相關(guān)新聞

專家稱房價未來還會繼續(xù)下跌 L型復(fù)蘇預(yù)期增強

2024-04-29 16:30:57專家稱房價未來還會繼續(xù)下跌專家:房價按規(guī)律下跌不可怕會漲回來,,樓市調(diào)整或長期化

2024-05-16 12:22:57專家:房價按規(guī)律下跌不可怕會漲回來房價上漲城市數(shù)量增多最新樓市數(shù)據(jù)出爐,,分析師稱快速下跌情緒已過

2024-04-18 11:26:45房價上漲城市數(shù)量增多!最新樓市數(shù)據(jù)出爐70城房價回到1年前,,徐州跌10%,,南京、武漢下跌超過8%

2024-03-21 09:13:0070城房價回到1年前賭徒難還賭債 聲稱將砍死前妻后自殺 離婚五年仍糾纏不止

2024-04-18 15:21:21賭徒難還賭債房產(chǎn)縮水無法續(xù)貸,?房貸轉(zhuǎn)經(jīng)營貸風(fēng)險重重 房價下跌續(xù)貸難

2024-08-29 20:43:23房產(chǎn)縮水無法續(xù)貸,?房貸轉(zhuǎn)經(jīng)營貸風(fēng)險重重