何時調,、如何調,?市場熱議存量房貸新政,多地銀行:等待細則出臺(4)

業(yè)內:轉按揭業(yè)務需要在風險控制和市場活躍度之間找到平衡點

轉按揭業(yè)務在實際運行中有哪些風險和難點呢,?

興業(yè)銀行首席經濟學家魯政委指出,,從“轉按揭”業(yè)務開展需要考慮的問題來看,在跨行“轉按揭”業(yè)務中,要考慮抵押品的價值重估,、抵押權屬的變更、不同銀行之間貸款標準不同等,。此外,,從操作便利性來看,上海易居房地產研究院副院長嚴躍進認為,,“轉按揭”可能會增加許多額外的工作量,。實際上,在之前的存量房貸利率調整中,,銀行普遍采用了一種更為簡便的方法,,即通過系統(tǒng)自動調整,直接降低后續(xù)月份的月供金額,而無需客戶進行額外操作,。

“相對于重定價,,轉按揭業(yè)務是相對復雜的金融業(yè)務,涉及多個利益相關方,,需要在風險控制和市場活躍度之間找到平衡點,。”某資深銀行業(yè)研究人士對記者表示,。他認為,,對銀行而言,面臨的首要沖擊是利差壓縮,,尤其是凈息差和盈利能力承壓的銀行,。此外,銀行可能需要通過降低利率來吸引和保留客戶,,這將會增加市場競爭壓力,。

從操作層面來看,轉按揭涉及多個環(huán)節(jié),,增加了銀行的運營成本和操作難度,。該人士表示,“短期內,,轉按揭業(yè)務可能會壓縮銀行的息差空間,,影響其短期收益。不過長期來看,,轉按揭也可能會在一定程度上降低不良貸款率,,提升資產質量,增強銀行的市場競爭力,?!?/p>

為什么轉按揭業(yè)務先在本行內運作,暫不支持跨行操作,?

該人士認為,,初期在本行內實施轉按揭,可以避免跨行操作帶來的復雜性,,減少協(xié)調成本和風險,。同時,也可以避免銀行間競爭失衡,,影響市場穩(wěn)定,。“跨行轉按揭涉及更多法律和操作上的難題,,如抵押權變更,、信息共享等問題,,需要進一步的政策和技術準備?!?/p>

高空拋物致死案嫌犯判死刑后露笑容 邪惡笑容引發(fā)關注

40歲可以能不能打帶狀皰疹疫苗,?

78歲爺爺每天走2小時到醫(yī)院照顧孫子 風雨無阻的愛

昆明通報“臭肉事件” 運輸存儲不當導致變質

78歲爺爺每天走2小時到醫(yī)院照顧孫子 風雨無阻的愛

哈爾濱原市長張效廉被查 涉嫌嚴重違紀違法

涉以色列報復伊朗“絕密情報”泄露,,美國展開調查

美軍出動B-2空襲也門胡塞武裝,美媒猜測:系五角大樓全球隱秘轟炸行動的預演

法方稱以軍朝聯(lián)黎部隊法國巡邏隊開火 局勢緊張升級

高?;貞袑W生虐貓后扔垃圾桶:正在處理

中國緊急援助物資飛往黎巴嫩 醫(yī)療救助展現國際情誼

40歲可以能不能打帶狀皰疹疫苗,?

G7防長會議回應世界兩大沖突:支持烏克蘭“入約”,呼吁加沙地帶實現?;?/a>

澤連斯基:要么擁有核武器,,要么擁有北約

G7舉行防長會議,意防長放話:G7必須像牛虻,,蜇醒全世界

高空拋物致死案嫌犯判死刑后露笑容 邪惡笑容引發(fā)關注

在加沙北部遭炸彈襲擊,,以軍一上校旅長被炸死

空襲胡塞武裝,美軍在全球預演什么

河北唐山一地凌晨發(fā)生特大潮水 三十年沒見過

秸稈焚燒“禁改限"背后啥原因,?

深圳水貝有人拖行李箱來買黃金 金價飆升引購買潮

網傳廣西28歲老師跳樓身亡 抑郁癥奪命引發(fā)熱議

小米取得NFC新專利 智能戒指或成新方向

住所遭襲后內塔尼亞胡誓言報復,矛頭直指黎巴嫩真主黨和伊朗

加沙幸存者講述以軍空襲生死瞬間:成噸炸藥來襲 我們逃無可逃

“絕密”文件流出,,美政府調查以色列報復伊朗計劃外泄事件

大疆披露起訴五角大樓細節(jié):起訴狀長達56頁,,詳述被列為“軍工企業(yè)”不合理性

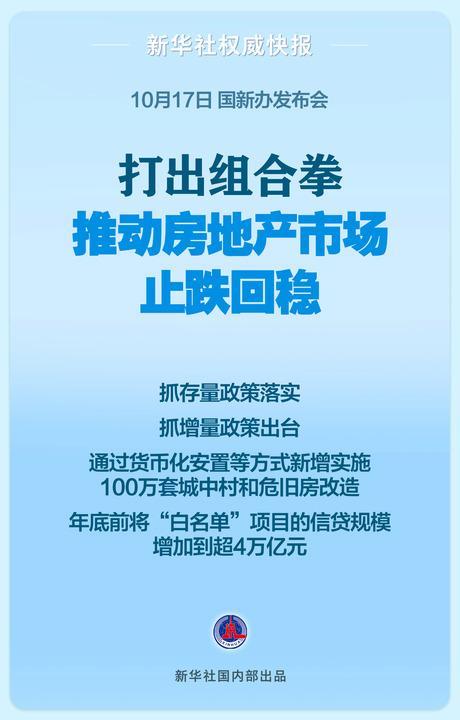

專家談五部門房地產政策“組合拳” 市場影響幾何,?

紅藍大戰(zhàn),!利物浦2-1切爾西登榜首 光頭教練對決添彩

辛瓦爾之死是否代表以方“重大勝利”,?

美防長證實:在拜登命令下授權美軍出動B-2轟炸機打擊也門胡塞武裝

老飛難教,,美國轉向從新手培養(yǎng)烏軍F-16飛行員

這一次,,哈馬斯重創(chuàng)以色列

多架飛往福州飛機中途備降 因流量控制

俄烏戰(zhàn)場,突然傳來一個好消息,,但也很傷感

相關新聞

多地銀行回應“存量房貸轉按揭” 細則出臺成焦點

2024-09-29 21:42:00多地銀行回應“存量房貸轉按揭”存量房貸降息等待細則落地 客戶暫緩還貸靜候佳音

2024-09-27 20:27:00存量房貸降息等待細則落地多地銀行回應熱點問題 房貸利率下調待細則,,轉按揭遇挑戰(zhàn)

2024-09-29 10:12:00多地銀行回應熱點問題多地出臺住房公積金新政 涉及貸款額度與提取條件

原標題:速看,!多地出臺住房公積金新政,!“好房子”不僅能帶來舒適的居住環(huán)境,還可以為家人提供安定的生活基礎,。近日,,多地出臺住房公積金新政,政策涉及貸款額度上浮,、提取條件放寬等,。

2024-04-16 10:22:08多地出臺住房公積金新政工商銀行發(fā)布存量房貸利率調整細則 房貸族月省469元起

2024-10-11 11:04:00工商銀行發(fā)布存量房貸利率調整細則存量房貸與新發(fā)房貸利差重回高位 降息預期下的市場博弈

2024-09-09 14:14:25存量房貸與新發(fā)房貸利差重回高位