羅志恒談股市平準(zhǔn)基金:規(guī)模應(yīng)在2萬(wàn)億至6萬(wàn)億,,允許救市期間出現(xiàn)虧損(4)

一是

退出時(shí)點(diǎn)一般選在市場(chǎng)企穩(wěn)或上漲時(shí),,以求盡量回收救市期間的投入資金,。

二是

退出方式主要是直接減持或發(fā)行指數(shù)基金,。韓國(guó)和我國(guó)臺(tái)灣地區(qū)的做法就是在股市上行期逐步售出股票。我國(guó)香港地區(qū)則采取發(fā)行指數(shù)基金的方式退出,,1999年11月香港成立盈富基金,,接受投資者現(xiàn)金認(rèn)購(gòu),然后再?gòu)耐鈪R基金中買回一籃子股票,,從而將官股平穩(wěn)轉(zhuǎn)交回投資者手中,。2022年,該基金完成最后一批待沽基金單位認(rèn)購(gòu),,歷時(shí)4年,,回報(bào)率超83%。

三是

退出節(jié)奏較慢,時(shí)間較長(zhǎng),,一般在5年以上,。

6、實(shí)施效果:短期有效,,但長(zhǎng)期仍取決于基本面。

以

韓國(guó)為例,,1990年5月設(shè)立股市穩(wěn)定基金后,,股市僅短暫反彈,6月開始繼續(xù)下跌,,主要是當(dāng)時(shí)韓國(guó)處在滯脹期,。而2003年再度推出平準(zhǔn)基金時(shí),其效果明顯好于1990年,。主要原因是韓國(guó)政府在設(shè)立平準(zhǔn)基金的同時(shí),,還實(shí)施了一系列擴(kuò)張性政策,促使經(jīng)濟(jì)增速筑底回升,。

三,、關(guān)于我國(guó)設(shè)立股市平準(zhǔn)基金的制度構(gòu)想

1、先解決立法層面問(wèn)題,,賦予平準(zhǔn)基金在特定情況下干預(yù)市場(chǎng)的法定權(quán)力,。

其一,《金融穩(wěn)定法》為股市平準(zhǔn)基金出臺(tái)打開了“口子”,,或可進(jìn)一步設(shè)立專門條款對(duì)平準(zhǔn)基金進(jìn)行原則性規(guī)定,。

《中華人民共和國(guó)金融穩(wěn)定法(草案二次審議稿)》規(guī)定“維護(hù)金融穩(wěn)定的目標(biāo)是保障金融機(jī)構(gòu)、金融市場(chǎng)和金融基礎(chǔ)設(shè)施基本功能和服務(wù)的連續(xù)性……”,。股市非理性暴跌屬于市場(chǎng)風(fēng)險(xiǎn)范疇,,這為利用平準(zhǔn)基金干預(yù)市場(chǎng)提供了法律正當(dāng)性依據(jù)。

其二,,授權(quán)國(guó)務(wù)院?jiǎn)为?dú)出臺(tái)條例,,明確制度細(xì)則,需處理好股市平準(zhǔn)基金和《證券法》等其他上位法的協(xié)調(diào)關(guān)系,。

現(xiàn)行《證券法》第五十五條規(guī)定,,禁止任何人以“集中資金優(yōu)勢(shì)、持股優(yōu)勢(shì)或者利用信息優(yōu)勢(shì)聯(lián)合或者連續(xù)買賣”的手段操縱證券市場(chǎng),。根據(jù)這一規(guī)定,,平準(zhǔn)基金入場(chǎng)救市客觀上可能有操縱市場(chǎng)的嫌疑。反觀境外,,美國(guó)《1934年證券法》第36條(a)規(guī)定了一般豁免權(quán),,即出于公共利益需要,并與保護(hù)投資者利益相一致的行為可以不被認(rèn)定為操縱市場(chǎng),。因此平準(zhǔn)基金相關(guān)制度想要順利出臺(tái),,需要對(duì)《證券法》中操縱市場(chǎng)行為作出一定的例外規(guī)定,。

美國(guó)新任緝毒署署長(zhǎng)候選人放棄提名 職責(zé)分量過(guò)重

油價(jià)調(diào)整最新消息:今晚油價(jià)不漲不跌!維持?jǐn)R淺狀態(tài)

顧客用餐后打包帶走多件餐具 收費(fèi)爭(zhēng)議引熱議

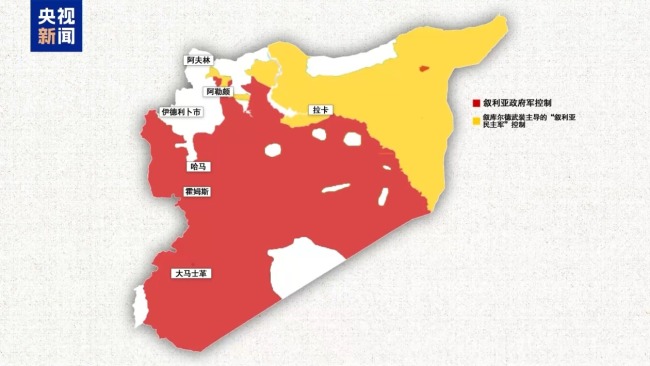

敘利亞活躍著哪些力量,?分別控制哪些區(qū)域,?敘境內(nèi)各方力量分布圖解

韓最大在野黨:尹錫悅立即下臺(tái),,否則彈劾

這一晚韓國(guó)發(fā)生了什么,?緊急戒嚴(yán)令六小時(shí)被廢除

顧客用餐后打包帶走多件餐具 收費(fèi)爭(zhēng)議引熱議

韓國(guó)一夜變天,,金融當(dāng)局如臨大敵 市場(chǎng)動(dòng)蕩不安

俄軍在敘利亞有哪些軍事部署?俄媒分析

韓國(guó)為何突然再次“緊急戒嚴(yán)”,?專家:尹錫悅在“賭一把”

韓國(guó)股市開盤跌近2% 緊急戒嚴(yán)解除后跌幅收窄

俄媒:俄聯(lián)邦委員會(huì)主席稱,整個(gè)西方都已接收到了“榛樹”導(dǎo)彈和普京聲明相關(guān)信號(hào)

中國(guó)向聯(lián)合國(guó)交存黃巖島領(lǐng)?;€聲明和海圖

斯德哥爾摩國(guó)際和平研究所最新報(bào)告:美國(guó)軍工集團(tuán)從戰(zhàn)爭(zhēng)中獲益

網(wǎng)友提大S 馬筱梅高情商回應(yīng) 巧妙反擊黑粉

曝吳佩慈富豪未婚夫被FBI通緝 涉嫌洗錢藏匿日本

被澤連斯基批評(píng)后,,朔爾茨突訪烏克蘭,,還帶來(lái)6.5億歐元援助

奧斯卡若續(xù)約需接受降薪至300萬(wàn)美元 克服心理落差成關(guān)鍵

“60后”開啟退休大潮:這次不一樣 養(yǎng)老模式迎來(lái)變革

比去年多30%,!俄通過(guò)創(chuàng)紀(jì)錄國(guó)防預(yù)算,占總預(yù)算近1/3

9圖打卡中國(guó)絕美農(nóng)村公路 沿途風(fēng)景如畫

CBA觀察 在北京兩戰(zhàn)遼寧僅得3分 利夫?yàn)楹卧谀暇┠軐?shí)現(xiàn)爆發(fā)? 狀態(tài)回暖引人矚目

伊朗,、俄羅斯明確表態(tài)支持?jǐn)⒗麃啺⑺_德政府,,伊拉克民兵跨境支援

美國(guó)新任緝毒署署長(zhǎng)候選人放棄提名 職責(zé)分量過(guò)重

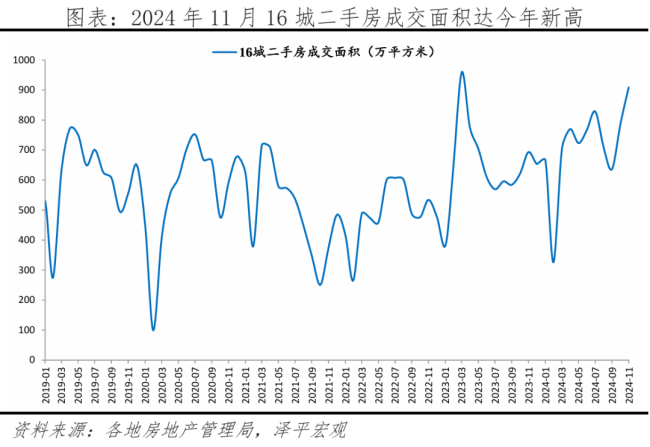

經(jīng)濟(jì)學(xué)者任澤平:房子能買了嗎,?拐點(diǎn)到了嗎? 樓市回暖跡象顯現(xiàn)

AI初創(chuàng)公司Tenstorrent融資近7億美元 貝佐斯旗下公司參投 科技巨頭加碼AI領(lǐng)域

韓國(guó)一夜變天,,10個(gè)關(guān)鍵問(wèn)題

西北重鎮(zhèn)大部失守 戰(zhàn)火燃至中部 敘首都大馬士革迎來(lái)關(guān)鍵48小時(shí)

我駐韓大使館:韓社會(huì)秩序正常,在韓公民可回歸日常生活

油價(jià)調(diào)整最新消息:今晚油價(jià)不漲不跌,!維持?jǐn)R淺狀態(tài)

敘利亞政府軍處境不利 外部援軍或成翻盤關(guān)鍵

緊急戒嚴(yán)令6小時(shí)后解除,,這一夜,韓國(guó)發(fā)生了什么?

敘利亞總統(tǒng):將堅(jiān)決打擊并消滅敘領(lǐng)土上的恐怖組織,,多國(guó)已發(fā)聲支持?jǐn)⒗麃喺?/a>

嘿呦,菲律賓跟俄羅斯也干上了,?

伊朗外長(zhǎng):俄羅斯,、伊朗和土耳其將舉行會(huì)議討論敘利亞局勢(shì)

相關(guān)新聞

羅志恒談股市平準(zhǔn)基金:規(guī)模應(yīng)在2萬(wàn)億至6萬(wàn)億,,允許救市期間出現(xiàn)虧損 穩(wěn)定市場(chǎng)信心關(guān)鍵舉措

2024-11-18 17:33:27羅志恒談股市平準(zhǔn)基金:規(guī)模應(yīng)在2萬(wàn)億至6萬(wàn)億報(bào)告建議發(fā)2萬(wàn)億國(guó)債設(shè)股市平準(zhǔn)基金 提升市場(chǎng)穩(wěn)定性

2024-10-22 22:46:00報(bào)告建議發(fā)2萬(wàn)億國(guó)債設(shè)股市平準(zhǔn)基金10萬(wàn)億韓元股市平準(zhǔn)基金將隨時(shí)投入 確保市場(chǎng)穩(wěn)定運(yùn)行

2024-12-04 09:33:0010萬(wàn)億韓元股市平準(zhǔn)基金將隨時(shí)投入6萬(wàn)億+4萬(wàn)億,!地方政府化債壓力將大大減輕

2024-11-08 17:58:40地方債6萬(wàn)億+4萬(wàn)億!化債舉措如何減輕地方政府壓力,?

2024-11-09 10:53:256萬(wàn)億+4萬(wàn)億!化債舉措如何減輕地方政府壓力?A股成交破2萬(wàn)億 創(chuàng)歷史最快萬(wàn)億紀(jì)錄

2024-09-30 14:20:00A股成交破2萬(wàn)億