劉紀鵬稱機構(gòu)就是大散戶 定價權(quán)歸屬引熱議

在近日的2025網(wǎng)易經(jīng)濟學家年會上,,中國政法大學教授劉紀鵬針對A股市場的定價權(quán)問題發(fā)表了重要看法,,認為“機構(gòu)就是大散戶,,不應(yīng)該有定價優(yōu)先權(quán)”。這一觀點引發(fā)了廣泛的討論和關(guān)注,,尤其是在當前市場波動加劇的背景下,更加凸顯了定價權(quán)與市場行為之間的復雜關(guān)系,。

A股市場以其散戶占比高而著稱,,因此其定價機制常被認為是由散戶行為主導的。然而,,隨著各類機構(gòu)投資者的涌入,,許多人認為機構(gòu)的影響力正在逐步上升。劉紀鵬教授的觀點引發(fā)了一個重要問題:在市場中,,究竟誰才是真正的定價者,?

劉紀鵬教授指出,價格既然已經(jīng)形成,,就具有合理性,。這說明市場價格并不是由任何機構(gòu)認定或決定的,而是市場整體供求關(guān)系的反映,。在散戶投資者和機構(gòu)投資者的博弈中,,價格的形成往往受到眾多因素的綜合影響。這一觀點打破了傳統(tǒng)上認為機構(gòu)應(yīng)當在定價中占據(jù)優(yōu)勢地位的看法,,也讓我們重新審視市場與機構(gòu)之間的關(guān)系,。

劉教授提到,“很多機構(gòu)沒能反應(yīng)過來”,,從而讓散戶先行一步,。這一現(xiàn)象在實踐中時常發(fā)生,尤其是在一些重大市場事件發(fā)生之前,機構(gòu)由于自身的研究和決策流程,,常常滯后于市場的實際動向,。相較之下,靈活的散戶投資者由于缺乏復雜的決策機制,,常常能夠迅速捕捉市場信號并進行相應(yīng)的投資,。這使得散戶在某種程度上具備了“市場定價者”的地位。

回顧A股的歷史,,我們不難發(fā)現(xiàn)幾次顯著的市場波動都是由散戶主導的,。例如,在2020年初的新冠疫情爆發(fā)期間,,由于信息的快速傳播,,許多散戶在短時間內(nèi)大量涌入或退出市場,而機構(gòu)則因為底層研究和內(nèi)部審批流程,,未能及時做出反應(yīng),。這種情況下,市場價格的波動更多是受到散戶情緒的影響,,而非機構(gòu)的理性操作,。

關(guān)停、暴雷不斷,,傳統(tǒng)4S店告別“躺賺”,!奧迪、寶馬等豪華品牌是重災(zāi)區(qū) 新能源轉(zhuǎn)型成趨勢

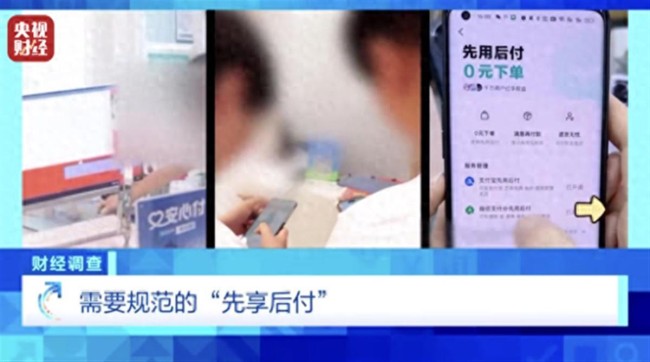

央視曝光,!“先享后付”套路多,,美容院經(jīng)理整蒙記者辦先享后付 誘導簽約陷阱多

誰拿獎也不耽誤中國游戲上桌吃飯 中國游戲全球化進行時

湖南衛(wèi)視跨年官宣王鶴棣 明星陣容引期待

美宣布第72次援烏計劃 持續(xù)至2025年

石破茂放話要在半導體供應(yīng)鏈發(fā)揮核心作用 強調(diào)芯片經(jīng)濟重要性

藍綠民代在臺民意機構(gòu)再起沖突 藍綠民代走廊爆肢體沖突

專家談島內(nèi)吹噓“地面最強坦克”抵臺 實則地表最貴

美機場附近出現(xiàn)無人機 兩人被捕一人仍在逃

張馨予頂著1斤金冠拍戲,突然get到她身上歷經(jīng)千帆過后的恬靜和淡然

11月70城房價出爐:杭州,、湛江環(huán)比漲0.9%領(lǐng)跑,,各線城市同比降幅收窄

25家央行本周扎堆議息 全球?qū)捤烧叻只@著

郭敬明古偶三部曲,網(wǎng)友:郭敬明的審美還是很牛的

烏克蘭加入北約還存在哪些難點 荊棘叢生之路

利率調(diào)整首月還款為何變多 分段計息導致短暫增加

英稱與敘利亞武裝進行“外交接觸” 尋求處理相關(guān)問題

記者被“整暈”,!央視曝光先享后付套路多 誘導簽約陷阱多

曝謝鵬飛和戴偉浚也在謀求離開申花 尋求穩(wěn)定出場機會

多人投靠境外間諜組織被抓 國家安全機關(guān)重拳出擊

拜登政府承諾對烏軍援已超635億美元 持續(xù)援助至任期結(jié)束

張杰謝娜回應(yīng)婚變傳聞 甜蜜互動擊碎謠言

特朗普對美國郵政私有化表現(xiàn)興趣 郵政私有化可能是解決虧損問題的有效途徑

以軍轟炸加沙地帶南部至少20人死亡 學校遭襲兒童遇難

降息時刻,!美聯(lián)儲,重磅來襲 全球市場屏息以待

沈陽推進交通民生工程 出行更便捷選擇更多元

央視曝光,!“先享后付”套路多,,美容院經(jīng)理整蒙記者辦先享后付 誘導簽約陷阱多

必勝客回應(yīng)降價 多款產(chǎn)品降幅明顯

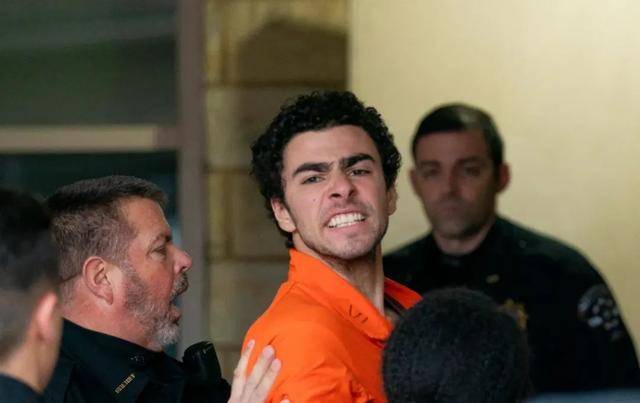

26歲富三代殺了商業(yè)大佬,卻被網(wǎng)友奉為男神,? 當代羅賓漢現(xiàn)象引發(fā)熱議

以色列將擴建戈蘭高地猶太人定居點,,同時內(nèi)塔尼亞胡強調(diào)無意與敘利亞沖突

620億,“80后的第一輛車”要破產(chǎn)了 電動化轉(zhuǎn)型遲緩引發(fā)危機

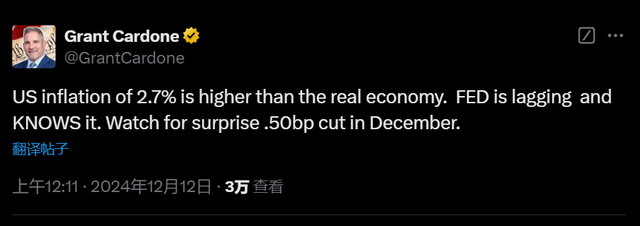

摩根大通高管:美聯(lián)儲本周會降息,;卡多恩預測意外大幅降息

2名神秘的“東風快遞員”即將入列,,邀您共創(chuàng)響亮新名,!

千億美金醫(yī)保掌門人被槍殺,美國公眾為何幸災(zāi)樂禍,? 醫(yī)保體系不滿情緒爆發(fā)

關(guān)停,、暴雷不斷,傳統(tǒng)4S店告別“躺賺”,!奧迪,、寶馬等豪華品牌是重災(zāi)區(qū) 新能源轉(zhuǎn)型成趨勢

誰拿獎也不耽誤中國游戲上桌吃飯 中國游戲全球化進行時

相關(guān)新聞

劉紀鵬稱機構(gòu)不該有定價優(yōu)先權(quán) 保護散戶利益

2024-11-28 17:16:41劉紀鵬稱機構(gòu)不該有定價優(yōu)先權(quán)劉紀鵬稱3000點經(jīng)歷17年不正常 4000點是牛市起點還是頂,?

2024-11-22 13:13:12劉紀鵬稱3000點經(jīng)歷17年不正常劉紀鵬稱造假公司應(yīng)把資金吐出來給投資者 謹慎鑒別信息真?zhèn)?/a>

2024-06-05 22:34:20劉紀鵬稱造假公司應(yīng)把資金吐出來給投資者劉紀鵬談退市 強化賠償機制,,保護股民權(quán)益

近期,,A股市場的多只股票遭遇“ST”標識,預示著退市風險陡增,,股價因此大幅下滑,。這對眾多投資者,尤其是那些與違規(guī)違法企業(yè)相關(guān)的股民,,構(gòu)成了沉重打擊

2024-07-09 14:56:19劉紀鵬談退市劉紀鵬:三點建議堵A股漏洞,,力促市場健康發(fā)展

2024-10-10 09:49:44劉紀鵬:三點建議堵A股漏洞劉紀鵬評上交所宕機 股市熱情考驗技術(shù)底線

2024-09-29 11:33:46劉紀鵬評上交所宕機